Estas son las mejores cuentas nómina de la banca

Las modalidades digitales de Bankia, BBVA o Kutxabank reducen las condiciones y garantizan la ausencia de comisiones de mantenimiento

La introducción de comisiones, su subida o el endurecimiento de las condiciones para disfrutar de cuentas bancarias gratuitas puede plantear a muchos clientes la idea de cambiar su nómina a otra entidad. Aunque la consultora de Analistas Financieros Internacionales (AFI) Federica Troiano asegura que “la falta de educación financiera hace que a los españoles les cueste mover sus cuentas”, ya que necesitan una “confianza en el sistema que el ahorrador medio no tiene”, lo cierto es que varía bastante la oferta de una u otra entidad.

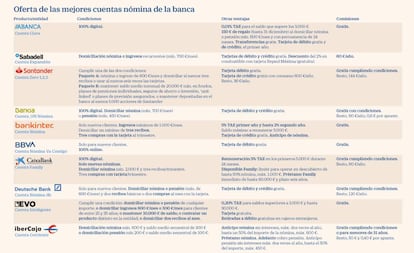

Las principales diferencias se aprecian entre las cuentas 100% digitales y las que permiten operar en oficina –a pesar de que la mayoría de los clientes haga ya las gestiones a través de internet–. Las primeras carecen de comisiones siempre y cuando no se acuda a la oficina –aunque sí se pueden usar los cajeros–, salvo para grandes operaciones, como reintegros superiores a 600 euros o ingresos de cheques.

Es el caso de la Cuenta Clara de Abanca, la Cuenta Online Sin Comisiones de BBVA, la Cuenta_ON de Bankia (que también puede ser cuenta nómina), la Cuenta Net de Kutxabank o la Cuenta Online SIN de Liberbank. Todas ellas tienen en común que no establecen ningún requisito más que la operativa digital para estar exentos de comisiones, a excepción del producto de Kutxabank o la Cuenta_ON Nómina, que exigen además la domiciliación de unos ingresos mensuales. Además, de todas ellas, Abanca es la única que mantiene una remuneración (mínima, del 0,01% TAE para el saldo que supere los 3.000 euros) y hasta diciembre regala un cheque de 150 euros por la domiciliación de la nómina.

Asimismo, las entidades nativas digitales, como ING, Openbank, ImaginBank, Pibank, Evo Banco y Self Bank, también ofrecen el servicio gratis y sin exigencias de domiciliación de ingresos. Con respecto a las bonificaciones, la Cuenta Nómina Pibank ofrece una rentabilidad del 0,5% para saldos superiores a 5.000 euros; la de Evo Banco, del 0,2% TAE, para saldos de entre 3.000 y 30.000 euros, mientras que la cuenta de Openbank devuelve el 1% de los principales recibos.

Llegada de las tecnológicas

La oferta de las entidades digitales podría verse en peligro con la llegada de las grandes tecnológicas o de operadores como Orange. La teleco francesa desembarcó en España hace tan solo unas semanas, después de un año operando en Francia, y ya ofrece cuentas corrientes y de ahorro –con una remuneración del 1% TIN para depósitos de hasta 20.000 euros–, tarjetas de crédito y débito, pagos online y créditos personales.

Asimismo, casi un año después de que Apple anunciara que lanzaba su propia tarjeta, la Apple Card –asociada a Goldman Sachs y que utiliza la plataforma de Mastercard–, Google ha comunicado que en 2020 ofrecerá ya cuentas corrientes por medio de un proyecto, bautizado Cache, que llevará a cabo en colaboración con Citigroup y una cooperativa de crédito de la universidad californiana de Stanford. Aunque en España todavía no hay fecha para la llegada de estos servicios, el consultor de Afi Fernando Rojas asegura que tras el escándalo de Facebook con Cambridge Analytica la imagen de las tecnológicas ha quedado dañada y los clientes prefieren el sector tradicional por su regulación y garantías.

Aunque las entidades tradicionales no quieren quedarse atrás y han ido adaptando su oferta al mundo online, también han mantenido sus cuentas nómina tradicionales. Es el caso, por ejemplo de Bankia y Kutxabank, que al margen de sus ofertas digitales, promocionan, respectivamente, la Cuenta Corriente y la Cuenta Ok. Unos productos cuyo futuro está asegurado debido a que están muy ligados a la firma de créditos hipotecarios, según subraya Rojas.

La mayoría de estas cuentas exigen la domiciliación de una nómina, pensión o unos ingresos regulares, así como de recibos o la realización de un número determinado de operaciones con tarjeta para garantizar la gratuidad de la cuenta bancaria. Las principales diferencias se encuentran en los ingresos exigidos, que oscilan entre los 600 y los 1.000 euros. No obstante, hay una excepción que destaca sobre el resto: la Cuenta Family de CaixaBank exige que el sueldo sea de al menos 2.000 euros al mes si el cliente se quiere beneficiar de la bonificación del 5% que ofrece. En caso contrario, al igual que otras entidades, el requisito es una nómina de un mínimo de al menos 600 euros.

BBVA, Pichincha y Sabadell son las que menos condiciones imponen. La Cuenta Nómina Va Contigo de la primera solo pide la domiciliación de ingresos (un mínimo de 800 euros si es nómina, 300 euros para pensiones o la recepción de transferencias por al menos 2.500 euros al trimestre). Por su parte, la Cuenta Funciona de Pichincha también establece un único requisito a cumplir y da a elegir entre varias opciones: domiciliación de nómina (mínimo 600 euros) o pensión (mínimo 400 euros); contratar un préstamo con la entidad; mantener un depósito a plazo fijo con un saldo de al menos 600 euros, o un saldo medio superior a 200 euros mensuales en alguna de sus cuentas o planes de ahorro.

Por último, la Cuenta Expansión de Sabadell solamente exige la domiciliación de una nómina o unos ingresos recurrentes de 700 euros al mes, aunque no elimina en ningún caso las comisiones. El mantenimiento de este producto tiene un coste de 60 euros al año.

Este precio es el generalizado en el resto de las entidades si no se cumplen las condiciones que establecen. La Cuenta Zero 1,2,3 de Santander es una excepción, pues la cuota asciende a 144 euros al año, mientras que la comisión de la Nómina db de Deutsche Bank asciende a 120 euros.

Por último, aunque las bonificaciones prácticamente han desaparecido, en estos productos aún se encuentran algunas ofertas atractivas. Bankinter da una rentabilidad del 5% el primer año y del 2% el segundo, mientras que CaixaBank garantiza ese 5% durante 24 meses, ambos para importes de hasta 5.000 euros. Asimismo, la Cuenta Evolución de Mediolanum otorga una bonificación del 1,4% siempre que el saldo alcance los 10.000 euros, y la Cuenta 360º de Cajamar da un 0,25% para importes diarios de entre 1.000 y 3.000 euros, y del 3,03%, si se sitúan entre los 3.000 y los 12.000 euros.