Enisa: pérdidas aceptables que crean empresas y empleo

En 2018, la entidad provisionó 38 millones por créditos fallidos Entre 2005 y 2014 sus líneas generaron 13.290 puestos de trabajo

Durante la campaña electoral que acaba de finalizar, PSOE y Unidas Podemos coincidieron en una propuesta: la fusión de entidades de crédito ya existentes, como CDTI, ICO y Enisa, en un solo banco público que financie la innovación, el emprendimiento y la transición ecológica. De las tres, Enisa (Empresa Nacional de Innovación S. A.) es con la que más familiarizadas están las startups españolas.

Una vez agotados los recursos propios y las contribuciones de amigos y familiares, Enisa, sociedad mercantil dependiente del Ministerio de Industria, suele ser la primera puerta institucional que tocan los emprendedores. Firmas como Cabify, MásMóvil, Ecoalf, Glovo y Wallapop forman parte de su cartera de clientes.

La razón de su arraigo en la comunidad emprendedora reside en las condiciones de sus préstamos, que no exigen avales ni garantías. La entidad tampoco pide acciones ni derecho a voto en la gestión del negocio, únicamente la devolución de los fondos y una participación en las ganancias.

“Muchas startups recurren a nosotros porque no entramos en su consejo de administración y así se sienten cómodas”, dice José Bayón, CEO de Enisa, en una entrevista concedida a Cinco Días antes de las elecciones.

La entidad distribuye tres líneas: jóvenes emprendedores (préstamos de entre 25.000 y 75.000 euros), emprendedores (25.000-300.000) y crecimiento (25.000-1,5 millones). Las dos primeras están dirigidas a startups (la frontera entre una y otra es la edad del solicitante, 40 años) y la segunda, a pymes que quieran crecer a través de la innovación. “Apoyamos el emprendimiento innovador. A diferencia de CDTI, que financia proyectos de I+D, más cercanos al ámbito de la ciencia, nosotros financiamos empresas con proyectos”, aclara.

Los tipos de interés de Enisa tienen dos tramos, uno fijo y otro variable en función de los beneficios. El fijo es euríbor + 3,25% para jóvenes y euríbor + 3,75% para emprendedores y pymes. La parte variable es de entre el 3% y el 6% para las dos líneas de emprendedores y de entre el 3% y el 8% para la de pequeños negocios.

“Los bancos piden avales y garantías. Nosotros no, por lo que necesitamos algún tipo de retorno, teniendo claro que somos un instrumento público orientado a la creación de empleo. Asumimos más riesgo que la banca y el venture capital, pero esa diferencia es la que ha permitido que existan Wallapop, Cabify, Ticketea, Ecoalf...”, destaca.

La ausencia de garantías explica por qué incluso con los tipos de la banca bajo mínimos, la mayoría de emprendedores entra al circuito financiero a través de Enisa. “Seguramente es el mejor producto del mercado por flexibilidad, estructura y condiciones”, señala Marc Badosa, socio gerente de SeedRocket 4Founders Capital, fondo de capital semilla.

De enero a septiembre, la entidad ha recibido 1.418 solicitudes, un 32% más que en el mismo periodo de 2018, si bien Bayón reconoce que gran parte de este aumento se debe al adelanto de la disponibilidad de los fondos, valorados en 98,5 millones. “Gracias a que el Gobierno aprobó las líneas en abril, hemos pasado de tener un año muy complicado, en el que prácticamente no habríamos podido prestar, a uno de los mejores de la serie”, afirma.

El retraso en la aprobación de los presupuestos es frecuente (en 2018, por ejemplo, Enisa no recibió el dinero hasta noviembre) y provoca un desfase de varios meses entre la aprobación y la entrega del préstamo. “Una mejora sería que Enisa pudiera desembolsar trimestralmente”, sugiere Badosa.

Las cifras

1.418 solicitudes por 321 millones de euros ha recibido Enisa en lo que va de año, un aumento interanual del 32%.

40% es el ratio de aprobación de las solicitudes.

214 millones es la inversión inducida que la entidad prevé generar con sus líneas este año.

En 2018, la sociedad facturó 21,6 millones de euros, pero tuvo un resultado financiero (la diferencia entre sus ingresos por inversiones y los intereses de su deuda) negativo de 17,6 millones, lo que dejó sus beneficios en 4 millones, aún así el doble que los 2,4 de 2017. Además, registró 216,5 millones de euros como créditos de dudoso cobro y provisionó 37,9 millones por préstamos perdidos.

Bayón apunta que Enisa devuelve los fondos que recibe del Estado cada 10 años, pero muchos emprendedores agotan los plazos de carencia (entre cinco y siete años), “con lo cual hasta que no llegas a los últimos años de la línea no sabes si te van a pagar o no y, por eso, los contabilizamos como dudosos”.

Defiende que un indicador más fino del desempeño de la entidad es el retorno sobre inversiones (ROI), que ha mejorado desde el -25% de 2014 al -6% actual, con una media para el periodo (2014-2019) de -14%.

Miguel Kindelán, director ejecutivo del banco de inversión GP Bullhound, comenta que ningún inversor privado soportaría un ROI negativo, pero en el caso de Enisa, “se justifica” porque su labor consiste en subvencionar una parte del mercado que, de otra forma, no tendría acceso a la financiación. “Tiene un pequeño coste que pagamos todos, pero es asumible porque el impacto social es grande”, argumenta.

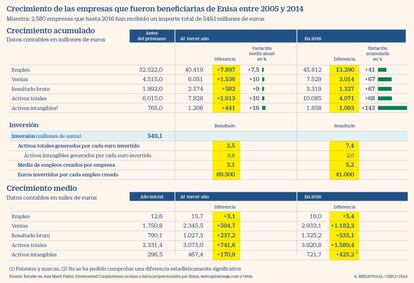

Un estudio encargado por Enisa estima que entre 2005 y 2014 sus líneas han creado 13.290 empleos, con una media de cinco por empresa, y que cada euro prestado multiplicó por siete los activos totales de la compañía prestataria.

El autor del estudio, José Martí Pellón, catedrático de Economía financiera de la Universidad Complutense de Madrid, coincide en que la función de la entidad es prestar a empresas innovadoras que, por su juventud, tamaño o riesgo, no consiguen financiación en el sistema financiero tradicional.

Por eso, mantiene que el desempeño de Enisa no debe ser juzgado a partir de su rentabilidad, sino de su impacto en la generación de riqueza y empleo. "Y, en paralelo, valorar si el volumen de pérdidas es o no aceptable", puntualiza.

"Cuando se invierte capital riesgo en empresas en etapas iniciales, lo normal es perder entre el 50% y 60% del dinero. En el caso de los préstamos de Enisa que he analizado, el porcentaje está en torno al 35%, y el crecimiento, tanto agregado como en valores medios por empresa, es muy significativo", resalta.

La versión impresa de este artículo se publicó el miércoles 13 de noviembre de 2109 en el especial Pymes de Cinco Días, página 4.

Juan de Antonio: "Enisa fue un balón de oxígeno para Cabify en un momento difícil"

Cabify es una de las empresas de las que Enisa se siente orgullosa de haber apoyado en sus inicios, con un préstamo de 200.000 euros en 2012. Juan de Antonio, fundador y CEO de la compañía de movilidad, confiesa que en los dos primeros años de vida de la aplicación móvil, las dificultades para conseguir financiación pusieron al negocio en aprietos en varias ocasiones.

"Enisa apostó por Cabify durante uno de esos momentos difíciles y realmente su apoyo fue un balón de oxígeno muy valioso para que la empresa pudiera seguir desarrollándose e iniciar esta etapa de internacionalización en América Latina que nos impulsó definitivamente", comenta el emprendedor madrileño.

Con esa experiencia, De Antonio opina que si se compara España con otros países europeos y se analiza las posibilidades de obtener financiación y las rondas que se cierran aquí, "observamos claramente que tenemos potencial para crecer, especialmente en rondas de mayor tamaño",

"Este volumen debe captarse de diversas fuentes e iniciativas como los préstamos participativos de Enisa suman: cuantas más alternativas más potencial. Por ejemplo, en Francia se han creado programas especiales para promover scaleups y campeones nacionales que ven como estratégicos para la economía del país", expresa.

De Antonio considera que también sería interesante que se contemplen criterios relacionados con la sostenibilidad "para reforzar el esfuerzo que hacemos algunas compañías para generar negocio e impacto positivo de manera simultánea".