La banca acelera su apuesta por las hipotecas fijas

Desde junio, las entidades han recortado los precios para atraer a clientes ante la prolongación del entorno de tipos cero

Antes de su entrada en vigor el pasado mes de junio, la nueva ley hipotecaria había inspirado los temores de que su puesta en marcha vendría acompañada de un incremento de los precios de los préstamos para la compra de vivienda, ya que la banca, que pasaba a asumir nuevos costes, había avisado de que los repercutiría sobre el cliente. Sin embargo, en los últimos meses, gran parte de las entidades ha respondido con bajadas en los tipos de interés que aplican a las hipotecas, si bien ese recorte se ha percibido únicamente en las que se referencian a tipo fijo, mientras que las que lo hacen a tipo variable se han mantenido estables. Una tendencia que parecería indicar que la nueva estrategia de la banca responde más a la prolongación de la política de tipos cero de los bancos centrales anunciada en los últimos meses que a un cambio de normativa.

De hecho, el Banco de España alertó en junio de un encarecimiento de los precios de los créditos hipotecarios entre septiembre de 2018 y abril de este año, una subida que interpretó como una preparación del sector a la nueva ley que entraba en vigor en junio. El regulador apuntaba a un encarecimiento de 30 puntos básicos (incluyendo comisiones de las entidades). Algo que venía a traducirse en una tasa anual equivalente (TAE) del 2,4% en abril respecto al 2,1% de septiembre del año anterior. No obstante, la ministra de Economía, Nadia Calviño, negó que el aumento de costes se debiera a la reciente normativa y tildó de “arriesgada” la vinculación hecha por el supervisor. En su lugar, Calviño señaló que el incremento de costes llevaba siendo progresivo desde un año antes y que ese repunte se debía al mayor peso de las hipotecas a tipo fijo, que tienen asignado un interés mayor.

Los datos del Instituto Nacional de Estadística (INE) parecen respaldar esta teoría pues la proporción de estos préstamos sobre el total se ha incrementando en los últimos meses y, en junio –último dato disponible–, suponían ya el 44% de las hipotecas firmadas, la cifra más alta de toda la serie histórica y cinco puntos porcentuales por encima que el año anterior. Además, los préstamos a tipo fijo llevan asociado un interés mayor que aquellos a tipo variable. En concreto, en junio, la TAE media de los primeros fue del 3,01%, mientras que la de los segundos se situó en el 2,29%. Sin embargo, las cifras del INE muestran también que en junio, el coste medio de las hipotecas fijas bajó nueve puntos básicos respecto a mayo, mientras que las variables solo registraron un recorte de cinco puntos.

Desde la consultora Analistas Financieros Internacionales (Afi) explican que, aunque inicialmente se esperaban subidas por el cambio normativo, “la situación de bajos tipos de interés y la previsión de una reducción por parte del Banco Central Europeo de la facilidad marginal de depósito –la tasa que cobra a la banca por tener depositada su liquidez en él (del -0,4%)–, hace que las entidades tengan un mayor incentivo para prestar y para ello tienen que adecuar los precios a la demanda”.

Además, el euríbor a 12 meses –el índice de referencia más utilizado en España en las hipotecas variables– cerró agosto en nuevos mínimos históricos (en el -0,356% de media) y, en los dos últimos meses registró el recorte más elevado desde los peores momentos de la crisis en 2012. Una caída que ha coincidido con el intento de la banca de potenciar la comercialización de préstamos a tipo fijo que, pese a elevar el coste para los clientes, les ofrece mayor estabilidad a largo plazo.

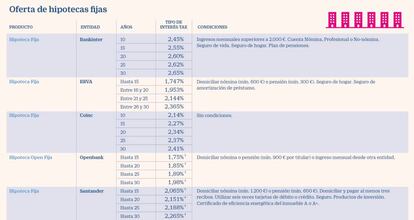

En concreto, entidades como BBVA, Banco Santander, Openbank, Bankia, CaixaBank y Kutxabank han reducido hasta en 74 puntos básicos la TAE de sus hipotecas fijas desde junio. Además, antes de la entrada en vigor de la normativa, Bankinter y Coinc bajaron ya los precios en hasta 21 puntos básicos. La mayoría de los bancos ha optado por reducir los tipos en todos los tramos, mientras que otros, como Bankia, solo los han recortado para préstamos de entre 20 y 30 años. También ha habido entidades que desde junio han contraído los precios en dos ocasiones. Es el caso de BBVA, que hizo una primera bajada a inicios de verano y ahora, con la llegada del nuevo curso, ha vuelto a reducirlos de forma que, en total, la TAE ha caído entre 55 y 60 puntos básicos.

No obstante, también ha habido excepciones. Abanca y Deutsche Bank han encarecido estos préstamos: la primera ha subido el TAE en hasta 10 puntos básicos, mientras que la segunda lo ha hecho en cinco.

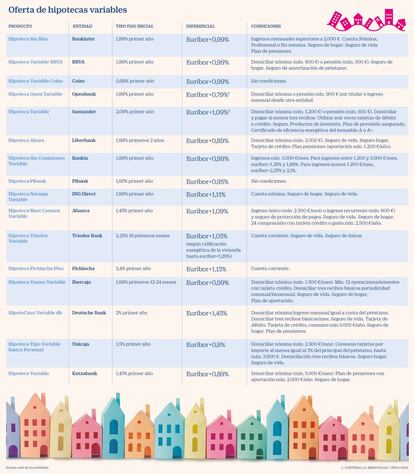

Respecto a las hipotecas variables, solo el banco presidido por Ana Botín modificó su oferta en junio y elevó 10 puntos básicos el tipo fijo inicial y el diferencial posterior.

A pesar de estos cambios de precios, las tarifas aún están muy por encima de lo que el presidente de la asociación de consumidores Adicae, Manuel Pardos, considera recomendables. Aconseja a los clientes no contratar hipotecas a tipo fijo cuya TAE esté por encima del 2%, algo prácticamente imposible dada la oferta actual de la banca española, pues únicamente BBVA ofrece tipos por debajo de ese umbral, aunque solo para plazos de amortización de hasta 15 y 20 años. Openbank también cuenta con productos a estos precios, pero solo si el cliente solicita una financiación máxima del 50% del valor de compra o de tasación de la casa. Por último, el banco digital Myinvestor, del grupo Andbank, también cuenta con un oferta a tipo fijo por debajo del 2%, si la amortización es a 15 o 20 años, tramos para los que la TAE es del 1,79% y 1,987%, respectivamente. No obstante, el cliente no puede solicitar un préstamo que supere el 70% de la tasación del inmueble y los ingresos netos de los solicitantes deben alcanzar al menos los 4.000 euros. En el caso de los préstamos variables, Pardos recomienda que el diferencial no supere el 1%, algo plausible teniendo en cuenta la oferta actual.

El presidente de Adicae alerta, asimismo, sobre un repunte de las hipotecas mixtas

–que incluyen un tipo fijo inicial durante un periodo de tiempo más largo y un diferencial unido al euríbor el resto de la vida del préstamo–. Aunque escasean en España, entidades como ING, Triodos Bank o Evo Banco las ofertan en vez de los préstamos fijos. Para Pardos, esta modalidad de créditos es un “fraude”, ya que “se presentan como hipotecas a tipo fijo y no pueden ser comprendidas por el consumidor”.

De hecho, Evo Banco ha eliminado el término de “mixto” y las anuncia como “hipotecas flexibles a tipo fijo”. El cliente puede elegir que el tipo inicial se prolongue durante 10 o 20 años. Si se opta por la segunda opción, el interés inicial es más elevado (1,98%) y el posterior más reducido (0,99%), de manera que la entidad se garantiza prácticamente los mismos ingresos que con una hipoteca fija y deja abierta la posibilidad de que más adelante, con una subida de tipos, este préstamo sea más rentable que uno fijo a tiempo completo. Similar es la estrategia de Triodos Bank, aunque los plazos iniciales son de 10 o 15 años y los intereses dependen, al igual que en su crédito variable, de la certificación energética de la vivienda.

En los últimos meses, también se ha visto una relajación de las condiciones para obtener hipotecas bonificadas. Aunque los bancos ya no pueden condicionar la contratación de una hipoteca a otros productos de la entidad, la ley ha dejado una puerta abierta a ofrecer paquetes de varios productos que incluyan tipos inferiores para los préstamos. Una vía que, según Pardos, está aprovechando la banca para mantener el esquema de precios anterior.

Independientemente de si hay o no vacíos legales, lo cierto es que Kutxabank, CaixaBank y Triodos Bank han simplificado estos supuestos. La primera ha eliminado la bonificación por contratar un seguro de vida con la entidad, mientras que el banco dirigido por Gonzalo Gortázar ha hecho lo mismo con los productos de inversión, que ya no forman parte de sus paquetes bonificados, y Triodos Bank ha suprimido la contratación de tarjetas de crédito y débito y la domiciliación de recibos como condiciones para rebajar el precio del crédito. Desde Afi atribuyen este cambio a un intento de “fidelizar al cliente a través de las hipotecas” para convertirse en su “entidad de referencia” en un contexto de elevada competencia.

Por otra parte, aunque la nueva ley hipotecaria busca que la oferta sea más transparente, las entidades han tardado en actualizar la información de sus páginas web. De hecho, algunas, como Unicaja, no incluyen, por ahora, los precios de sus productos. La entidad explica que está actualizando su oferta en estos momentos.