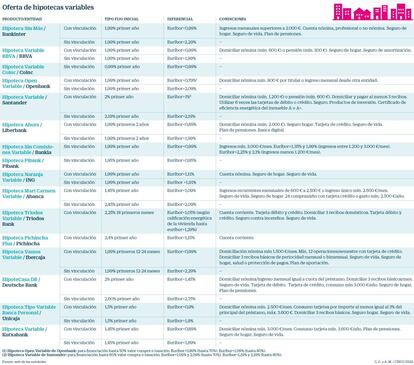

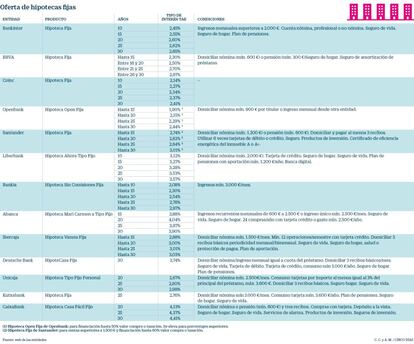

Así queda la oferta hipotecaria de la banca con la nueva normativa

Solamente Pibank y Coinc ofrecen hipotecas a tipos competitivos sin exigir al cliente vinculación con el banco

Con más de tres años de retraso, la Ley Hipotecaría entra en vigor este domingo. La nueva normativa presagiaba una subida de los precios de la oferta de hipotecas de los bancos, al tener que asumir los gastos de notaría, gestoría y registro así como el Impuesto de Actos Jurídicos Documentados (IAJD). Unos costes que para el cliente supondrán, según el director de hipotecas de iAhorro. com, Simone Colombelli, un ahorro de 500 a 1.000 euros de media según el importe del préstamo.

Las entidades han sido más rápidas que el Gobierno en adaptarse a la normativa y desde principios de año, su oferta ya incluye las modificaciones exigidas por la ley y, en consecuencia, algunos de los cambios en los precios que se esperaban entraron en vigor hace unos meses.

La realidad es que, en comparación con la oferta de finales de 2018, son varios los bancos que han incrementado el tipo de interés de las hipotecas, aunque las modificaciones han afectado sobre todo a los productos variables, en los que se han registrado ligeras subidas tanto en el tramo inicial como en el diferencial posterior. Por el contrario, las hipotecas fijas han mantenido sus precios prácticamente estables en los últimos meses e incluso han incluido algunas bajadas.

De hecho, Bankinter y Coinc rebajan este domingo su oferta a tipo fijo y reducen el coste de los préstamos que se amorticen en 20, 25 o 30 años. La TAE se reduce en hasta 21 puntos básicos para los últimos.

En un entorno de tipos de cero, que parece que se va prolongar más de lo previsto, y un euríbor en tasas negativas desde hace más de tres años, los bancos buscan atraer a sus clientes a los productos a tipo fijo. Aunque oferzcan la seguridad de una cuota sin cambios, la oferta no es tan competitiva: mientras la TAE aplicada en estas hipotecas ronda entre el 2% y el 4%, las hipotecas variables ofrecen un tipo inicial del 1% y un diferencial del euríbor más un punto de media para el resto de la vida del préstamo. Según las estimaciones de junio de iAhorro.com, esto supone que mientras la TAE media de las hipotecas a tipo fijo ronda el 3,28%, la de a tipo variable se sitúa en el 1,81%.

A pesar de todo ello y gracias al impulso comercial de los bancos, las hipotecas a tipo fijo han ganado un peso en el mercado de alrededor del 40%, según datos del INE, cuando hasta 2016 era inferior al 10%. No obstante, en el último año su tendencia al alza parece haberse estancado y los bancos están tratando de impulsar otros productos, las hipotecas mixtas, ante la posibilidad de que los tipos de interés puedan no recuperar a futuro los niveles previos a la crisis e incluso caer más todavía.

Por el momento, son todavía pocos los bancos que incluyen esta modalidad. ING, por ejemplo, carece de oferta a tipo fijo y su hipoteca Naranja Mixta incluye un tipo inicial del 1,99% durante los 10 primeros años y, posteriormente, un diferencial del euríbor más 1,11 puntos.

Sea cual sea el producto elegido, el cliente debe tener en cuenta que las mejores ofertas están unidas a fuertes vinculaciones con el banco, que habitualmente pasan por domiciliar la nómina y contratar un seguro de vida y otro de hogar en la entidad. Además de estas condiciones, son varios los bancos que imponen unos ingresos mínimos poco acordes con el salario medio en España, así como la exigencia de domiciliar recibos, contratar planes de pensiones e incluso gastar elevadas sumas con las tarjetas de la entidad. Por ejemplo, la Hipoteca Tipo Variable Banca Personal de Unicaja, con un diferencial del euríbor más 0,9%, exige domiciliar una nómina de un mínimo de 2.500 euros mensuales y tres recibos básicos, gastar con las tarjetas al menos un 3% del importe principal del préstamo así como contratar un seguro de hogar y uno de vida. De no cumplirse todo ello, el préstamo se encarece en un punto porcentual.

Asimismo, en medio de una preocupación cada vez mayor por el medio ambiente, Santander y Triodos Bank vinculan el precio de sus préstamos a la calificación energética de la vivienda, encareciéndola cuanto peor sea esta. Sin embargo, con la nueva Ley Hipotecaria, las entidades tendrán la obligación de ofrecer hipotecas que no exijan ninguna vinculación, aunque podrán seguir ofreciendo precios más atractivos a los clientes que sean más fieles.

En la actualidad, solo Pibank y Coinc tienen una oferta totalmente libre de vinculación, con precios a pesar de todo muy competitivos. En la hipoteca variable, ambas ofrecen diferenciales del euríbor más 0,95 y 0,99 puntos, respectivamente, mientras el TAE de la hipoteca fija de Coinc se sitúa entre el 2,14% y el 2,62% –según el plazo de amortización–. Todas estas cifras se sitúan en el rango más bajo del mercado. Mientras tanto, en el resto de bancos, la diferencia entre ser o no fiel puede costar hasta 1,3 puntos porcentuales.