15 valores europeos para invertir pese al frenazo económico

Airbus, Kering o LVMH están entre los favoritos, frente a la visión más negativa de la banca que ha impuesto el BCE

Europa comenzó el año ante el desafío de desmentir los temores que alertaban del riesgo de un rápido deterioro económico –y que arrastraron al mercado en la recta final de 2018– y ahora afronta el reto de lograr que la desaceleración no vaya a más. La Bolsa de la zona euro ha logrado hasta el momento en 2019 ganancias que rondan el 10%, inferiores en todo caso a las cosechadas por Wall Street, pero hay numerosos nubarrones en el horizonte que dificultan la inversión y que obligan a una cuidadosa selección de valores con los que no renunciar a la rentabilidad alcanzada hasta ahora.

El BCE acaba de confirmar la fragilidad del momento al rebajar con fuerza su previsión de crecimiento para la zona euro –al 1,1% este año, frente al 1,7% que estimaba en diciembre–, decidir el retraso de la primera subida de tipos tras la crisis hasta al menos finales de año y la activación de una nueva ronda de liquidez para la banca. Su entrada en escena era esperada, en especial la rebaja en las estimaciones de crecimiento. Después de todo, el mercado hace tiempo que descarta de forma mayoritaria un alza de tipos este año. Pero las últimas decisiones de Draghi son el golpe de gracia para las castigadas cotizaciones de la banca y confirman la debilidad de la economía de la zona euro, lo que vuelve a poner en cuestión la conveniencia de apostar ahora por los valores cíclicos.

El mensaje del BCE engloba de hecho otros elementos que van más allá de la desaceleración global, con epicentro en China, que está afectando a la zona euro y que tienen que ver con riesgos políticos internos como el Brexit y la celebración de las elecciones al Parlamento Europeo de mayo, bajo la amenaza del auge del populismo euroescéptico.

Ajustes tras los mensajes de Draghi

Los gestores señalan que las recientes palabras de Draghi no han provocado un vuelco en la composición de sus carteras aunque sí una llamada de atención. “Nuestra cartera no ha variado sustancialmente porque ya teníamos una visión cauta del ciclo. La parte de nuestra cartera a priori más sensible ya tiene un colchón de valoración razonable para el largo plazo”, sostiene Ángel Fresnillo, director de renta variable de Mutuactivos.

Miguel Castells, director de la gestora de Liberbank, coincide en que ya descontaban un mensaje acomodaticio del BCE y en que las decisiones no han sido una sorpresa en una gestora que no termina de ver la oportunidad de invertir en banca ante el retraso en el alza de tipos. El dilema para la construcción de la cartera de valores está ahora en la fecha y términos del acuerdo comercial entre EE UU y China, que se retrasa de marzo a abril.

“Confiamos en que habrá acuerdo pero es posible que la redacción final defraude. El mercado ya se ha puesto muy positivo durante la espera, que el pacto sorprenda será difícil. Y fácil que pueda decepcionar a los inversores”, añade Castells.

En Gesconsult reconocen que la estrategia en la cartera de Bolsa europea ha sido aprovechar el rebote del mercado desde comienzos de año para rotar la cartera. “Buscamos negocios de calidad, poco endeudados y generadores de caja incluso en períodos de ralentización económica o recesión. La rentabilidad por dividendo cobra además importancia”, explica Lucas Maruri.

En definitiva, un sesgo algo más defensivo, común en muchas otros gestores y que está teniendo como protagonistas a las compañías eléctricas –que destacan por su rentabilidad por dividendo, según recuerdan desde Bankinter–, aunque sin perder de vista valores cíclicos como ArcelorMittal o Renault que quedaron a precios atractivos. Representantes del consumo de lujo como Kering (Gucci) o LVMH, Orange entre las telecos o Airbus, que despunta ante el derrumbe de Boeing, son algunos de los valores más recurrentes en las carteras.

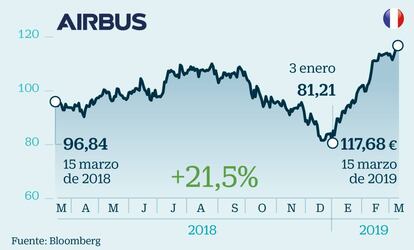

Airbus: La estrella del momento, en máximos históricos

Es en este momento la estrella de la Bolsa europea. Su buena trayectoria bursátil se ha visto acelerada en los últimos días por los problemas de su rival estadounidense Boeing –tras el accidente en Etiopía de su modelo 737 MAX y la cancelación de vuelos–. Pese a su carácter cíclico, Airbus cotiza en máximos históricos, es el valor más alcista del Cac y del Eurostoxx 50 en lo que va de año, con una subida cercana al 40%, y tiene un 83,3% de consejos de compra según el consenso de Bloomberg. Goldman lo incluyó en febrero en su lista de valores predilectos.

Kering: La apuesta por el lujo con Gucci de motor del grupo

Esta compañía de consumo de lujo, con marcas señeras como Gucci, tiene un 80% de recomendaciones de compra según el consenso de mercado. Suma un alza en el año de entorno al 20%, en la Gucci juega un papel clave. Esta división registró un alza en las ventas en 2018 del 38%, un impulso que en opinion de Goldman Sachs –que tiene a Kering entre sus valores europeos favoritos–, va a continuar y va a permitir una subida en el beneficio por acción del grupo del 12% anual entre 2019 y 2022, según sus estimaciones.

ArcelorMittal: Cíclica barata y volátil pero con menos deuda

La compañía acerera está en la primera línea de fuego del conflicto comercial desatado desde Estados Unidos. Su cotización ha sufrido con dureza la amenaza proteccionista y aguarda con expectación un pacto comercial entre EE UU y China. Pese a todo, y a su fuerte carácter cíclico, tiene un 70% de consejos de compra. Para Gesconsult es un caso claro de cíclica barata. La firma destaca que”durante la época de bonanza el grupo ha sido capaz de reducir fuertemente su endeudamiento, además de mejorar su abanico de negocios”.

Enel: La certeza del dividendo ante las incertidumbres

Pertenece al grupo de valores que más partido pueden sacar a los momentos de volatilidad. Ante las incertidumbres actuales, muchos gestores apuestan por el carácter defensivo de las eléctrica y la italiana Enel cuenta con un 84% de consejos de compra según el consenso de Bloomberg. Bankinter valora los anuncios del reciente plan estratégico de la compañía, que prevé un alza media del beneficio por acción anual del 11% hasta 2022 y un crecimiento medio del dividendo del 9% al año.

LVHM: Negocio sólido aunque a múltiplos caros

El sector del lujo demuestra fortaleza a pesar de la desaceleración económica y LVHM logró incluso acelerar sus ventas en Asia el 15,5% entre octubre y diciembre de 2018, despejando temores sobre el alcance del enfriamiento chino. La compañía francesa , que avanza más del 20% este año en Bolsa, cuenta con el favor del mercado (un 65,6% de consejos de compra) pero cotiza ya a unos múltiplos elevados –con un PER de 25 veces–, que dificultan la entrada en el valor.

Sap: Buenas perspectivas y facturación recurrente

Es uno de los referentes tecnológicos en la Bolsa europea, escasa en este tipo de valores. La compañía de software batió las previsiones en sus resultados y revisó al alza su objetivo de ventas para este año. Bankinter prevé un alza del beneficio por acción en 2019 del 9,5%, que cree debería respaldar al valor. Gesconsult añade que “su modelo de negocio hace cautivos a sus clientes, lo que garantiza una recurrencia de facturación y venta cruzada que protege el valor ante la incertidumbre económica”.

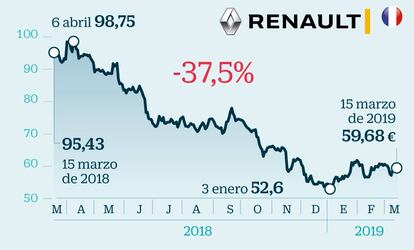

Renault: Alto potencial en Bolsa después de un difícil 2018

Renault es una de las compañías predilectas para varios de los mejores gestores españoles. “Después de un muy difícil 2018 el sector está realmente barato. Nos gusta Renault por la simplicidad de catálogo de motores y porque su exposición geográfica le hace tener poco riesgo en el conflicto comercial”, explica Lucas Maruri, gestor de fondos de Gesconsult. Iván Martín, presidente de Magallanes Value, lleva meses apostando por la firma. Los 25 analistas que siguen el valor le otorgan, de media, un potencial del 29% en un año.

Orange: Buena elección con o sin consolidación sectorial

La compañía de telecomunicaciones francesa es una de las favoritas de Goldman Sachs. Sus analistas consideran que está preparada para revalorizarse tanto si hay consolidación en el sector, como si no. Consideran que los datos de crecimiento en Francia y España son muy sólidos y valoran que la firma esté menos apalancada que sus competidores. Tres de cada 10 analistas que sigue este valor recomienda aumentar la exposición. De media, le otorgan un potencial de revalorización del 17% para los próximos meses.

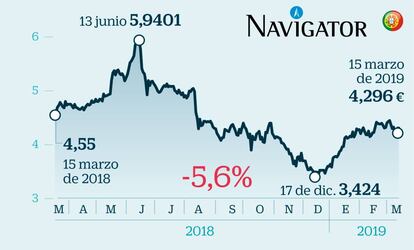

Navigator: Las papeleras, un sector con buenas perspectivas

El sector papelero presenta buenas perspectivas para 2019. La demanda de pulpa está aumentando, mientras que el volumen de factorías se ha estancado, y hasta dentro de dos años no se ampliará. “Nos gusta Navigator porque tiene importantes ventajas competitivas y una gran capacidad de generación de caja”, explica Ángel Fresnillos, director de renta variable de Mutuactivos. Los seis analistas que monitorizan este valor portugués recomiendan comprar y le otorgan un potencial del 24,5%.

Cap Gemini: Liderazgo en un mundo en transformación digital

Esta compañía francesa tiene una posición de liderazgo en el pujante sector de la consultoría, transformación y tecnología digital, que la hace disfrutar de un 81% de recomendaciones de compra, según el consenso de Bloomberg. Está en la lista de valores europeos favoritos de Goldman Sachs, que defiende que la compañía está bien posicionada para beneficiarse del proceso de digitalización común al conjunto de la industria. Liberbank Gestión también incluye a la compañía entre sus apuestas para su fondo de renta variable europea.

Mowi: Productores de salmón que van a contracorriente

Mowi es el mayor productor mundial de salmón. La compañía noruega controla 14 marcas de referencia y es dueña de toda la cadena de producción, desde las piscifactorías a las plantas de envasado. “Nos gusta especialmente porque está poco apalancada y presenta unas bases de crecimiento estructural y, por tanto, poco sensible al ciclo económico”, explica Ángel Fresnillos, director de renta variable de Mutuactivos. También le gusta su competidor Norway Royal Salmon. En el primer caso, el 67% de los analistas que siguen el valor recomiendan comprar más, y en el segundo, el 82%.

Siltronic: El potencial del silicio en ordenadores y móviles

Este grupo alemán sufrió con intensidad el pasado año la oleada de ventas común al sector de semiconductores y cayó en Bolsa el 40,5%. Este año ya recupera cerca del 10%, aunque la recomendación mayoritaria sigue siendo mantener, con el 66% del total. No tiene sin embargo ningún consejo de venta y es de hecho uno de los valores favoritos de Liberbank Gestión. Siltronic produce y vende obleas de silicio semiconductor que se utilizan en ordenadores, teléfonos móviles, pantallas planas y sistemas de navegación.

EDF: Electricidad bajo control del capital público

Con las correcciones de final de 2018, muchos inversores buscaron refugio en las compañías eléctricas, más defensivas, y algunos gestores siguen viendo oportunidades. “Una de nuestras opciones preferidas es EDF, porque consideramos que está bien gestionada y no va seguir los patrones del pasado”, apunta Fernando Hernández, subdirector de Andbank Wealth Management. El 57% de los analistas que siguen EDF –que está controlada al 85% por el Gobierno francés– recomienda comprar y le otorgan un 18% de potencial.

Deutsche Telekom: Recorrido en un sector que puede ser refugio

El sector de telecomunicaciones no es el predilecto de los gestores pero, según recuerdan en Gesconsult, “está más barato que el de las utilities y es otro de los que tradicionalmente sirve de refugio en contextos de desaceleración”. La firma apuesta dentro de las telecomunicaciones por Orange y Nos. En Andbank tienen en cambio predilección por Deutsche Telekom, que consideran ofrece el mayor potencial de subida. El valor se anota una pequeña subida en el año del 3% y presenta un 65% de recomendaciones de compra según el consenso de Bloomberg.

Roche: Muchos productos para combatir la edad

La compañía farmacéutica Roche es una de las preferidas del equipo de Andbank Wealth Management. “Entre los puntos a favor de la compañía destacan su amplia gama de productos, orientados a enfermedades relacionadas con la demografía”, explica la firma. La tendencia creciente al envejecimiento de la población hace que este tipo de compañías sea una de las que más gusta a los inversores. Aunque muchos analistas siguen recomendado comprar, otros creen que ya se ha revalorizado mucho y que no tiene mucho margen de mejora.