Resultados empresariales: gasolina para la Bolsa

Los expertos creen que por primera vez en tres años, los resultados del S&P 500 caerán en los próximos trimestres

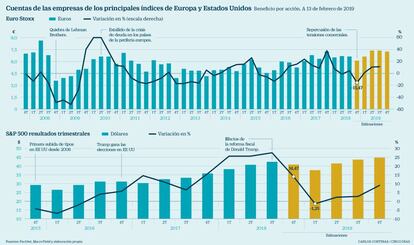

Las revisiones a la baja de beneficios lanzadas por los dos gigantes tecnológicos Apple y Samsung a primeros de enero no hacían prever nada bueno respecto a por dónde iban a ir los tiros en la campaña de resultados del cuarto trimestre en EE UU. Después de que en los nueve primeros meses de 2018, las empresas estadounidenses experimentaran una aceleración en el crecimiento de los beneficios, período durante el cual las ganancias aumentaron un 25% en tasa interanual, las cuentas del cuarto trimestre recogen la ralentización del crecimiento económico y ya no reflejan los efectos de la reforma fiscal de Trump ya descontados. Sin embargo, la sangre no ha llegado al río, al menos por ahora.

La campaña de resultados, tan seguida por los inversores, está casi cerrada en EE UU, con más de dos terceras partes de las compañías que integran el S&P500 ya publicadas. Según la información de FactSet, la tasa media de crecimiento de beneficio del cuarto trimestre de las compañías que integran el S&P 500 se mantiene en el 13,3% interanual (frente al 15% esperado), mientras que la tasa media de crecimiento de los ingresos es del 7,0%.

Del 66% de las compañías que han presentado resultados del cuarto trimestre, el 71% han batido el consenso en estimaciones de beneficio por acción, por debajo de la tasa media de 12 meses del 77% y en línea con la tasa media a cinco años del 71%. Adicionalmente, el 62% ha sobrepasado las estimaciones de ventas del consenso, por debajo de la tasa media de 12 meses del 72% pero por encima de la tasa media de 5 años del 60%.

“Lo que se está produciendo tras las presentaciones es una revisión a la baja de las expectativas de resultados para los dos próximos trimestres. Hay quien ya habla de recesión de resultados, al ser factible que el beneficio de las compañías del S&P 500 se contraiga en términos interanuales durante dos trimestres (primero y segundo de 2019) de forma consecutiva”, explica Juan José Fernández Figares, director de análisis de Link Securities. El experto recuerda que tras cinco trimestres consecutivos en los que el crecimiento del beneficio de las empresas integrantes del S&P 500 ha sido de doble dígito -de momento supera el 13% en el cuarto trimestre-, todo apunta a una ralentización del mismo en el primer trimestre de 2019, siendo factible que, por primera vez en tres años (desde el segundo trimestre de 2016), haya un descenso.

Las empresas europeas sufren más riesgos económicos y políticos que las de EE UU para dar perspectivas positivas

“Tras la publicación de casi dos terceras partes de las compañías del S&P 500 los analistas han seguido revisando a la baja sus estimaciones para el el primer trimestre de 2019, siendo ahora de un descenso del 1,9% cuando a principios de enero se esperaba un crecimiento del 2%”, añade. Y es que hay que destacar que el 40% de los ingresos de las compañías del S&P 500 vienen del exterior, por lo que no son ajenas a la fortaleza del dólar, que reduce sus ingresos generados en el exterior al convertirlos a esta divisa, ni a la ralentización que están experimentado las economías de muchos países emergentes, de China y de la UE.

Patricia García Sánchez de la Barreda, de MacroYield, explica que China es una de las grandes preocupaciones de las compañías ya que según datos de FactSet, “en las conferencias de resultados, China fue nombrado más de 225 veces) y no solo por la guerra comercial, aunque es uno de los factores más claros, sino también por los signos de debilitamiento que se están dejando notar en su economía”. La experta explica que este debilitamiento económico está afectando sobre todo al sector inmobiliario (y productos relacionados, como ascensores, electrodomésticos...) y a la clase media. Mientras, el sector del lujo está reportando mejores noticias, con crecimientos todavía relevantes en China.

Cuentas europeas

En lo referente a Europa, la campaña está mucho menos avanzada que en EE UU con la mitad más a o menos de los resultados por publicarse. “En Europa está habiendo un poco de todo, incluso dentro del mismo sector, aunque todavía queda el grueso de compañías por publicar”, añade Fernández Figares, de Link Securities. En general la debilidad de la demanda exterior y China está siendo un factor importante, sobre todo para las compañías exportadoras.

García Sánchez, de MacroYield, explica que será dificil que las compañías europeas den previsiones positivas teniendo en cuenta que los riesgos que pesan sobre ellas son más numerosos que para las estadounidenses. Guerra comercial, deterioro económico, ruido político y Brexit son algunos de ellos.

En el sector bancario, Société Générale y BNP Paribas cumplieron con las previsiones de beneficios pero revisaron a la baja sus perspectivas de rentabilidad debido al entorno actual de tipos de interés y la evolución del negocio de banca corporativa. En España, tan solo los bancos han dado a conocer sus cuentas con un efecto muy negativo en la cotización sobre todo en el caso de Sabadell y CaixaBank.