Tras los bonos, llegan los préstamos con certificación verde

La nueva modalidad de financiación sostenible mueve ya 3,2 billones en Europa

Tras la avalancha de los bonos verdes –la vía empresarial para financiar proyectos a favor del medio ambiente–, ahora llegan los préstamos verdes. Una nueva modalidad de emisión de deuda en auge que no solo se otorga a compañías energéticas con iniciativas renovables, sino también a aquellas empresas e instituciones que pretendan reducir la contaminación o luchar contra el cambio climático gracias a la obtención de estos recursos.

“El proceso de transición hacia una economía baja en carbono conlleva una serie de inversiones en infraestructuras y en la transformación de los modelos de negocio de las empresas que, dependiendo de las fuentes utilizadas, se estima que podría estar entre 2,5 y 5 billones de euros. Y más allá del debate de la cifra o la velocidad de desembolso, hay una clara necesidad de canalizar fondos para que dichos propósitos salgan adelante”, comentan desde Banco Santander.

Para obtener los fondos, las empresas deben cumplir unos requisitos ambientales

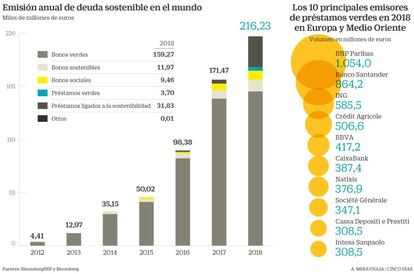

Si bien los créditos verdes se lanzaron en 2013, no fue hasta 2017 cuando registraron su pico en el mercado. El volumen acumulado desde entonces y hasta 2018 es de 3,2 billones de euros, tras 22 operaciones contabilizadas, calculan desde BNP Paribas, la entidad líder en este mercado en Europa y Medio Oriente según el ranking de Bloomberg (ver gráfico). “Son en su mayoría préstamos a largo plazo sénior no garantizados [el más seguro; el primero que se cobra en caso de impago] con formatos bilaterales o sindicados”, especifican.

Una cifra incipiente todavía si se compara con la de bonos, con un recorrido ya de ocho años y cuyo monto superó el ejercicio pasado los 182.000 millones de dólares (casi 160.000 millones de euros), un ligero aumento del 5% frente a 2017, de acuerdo con los últimos datos de BloombergNEF.

Los créditos no son solo para eléctricas, lo fundamental es la finalidad, que esté ligada a beneficios para el medio ambiente, aclaran en Santander

Y como han surgido diferentes instrumentos, las entidades advierten de que no se puede confundir un préstamo verde (green loans) con uno ligado a la sostenibilidad (sustainability-linked loans). “En el primero, el uso de los fondos está delimitado a proyectos verdes, por ejemplo, de eficiencia energética. Y en el segundo, la compañía manifiesta un compromiso público con la sostenibilidad, los beneficios sociales, medioambientales y de responsabilidad social corporativa (RSC) derivados de la gestión, pero puede usar los fondos para sus necesidades corporativas”, aclaran desde ING.

“Lo fundamental es la finalidad, que esté ligada a beneficios para el medio ambiente y no es solo para eléctricas; por ejemplo, se ha otorgado financiación verde a ayuntamientos para el cambio de flotas de autobuses. Y han de cumplir una serie de requisitos que certifiquen que esa finalidad está relacionada con cuestiones medioambientales, energías renovables, eficiencia energética, transporte limpio y, en general, acciones éticas”, añaden en Santander.

Criterios

¿Pero quién fija esas obligaciones? En marzo de 2018, la Asociación de Mercado de Préstamos (LMA, por sus siglas inglesas) estableció los principios de este mercado en línea con los de los bonos verdes, y con el apoyo de la International Capital Markets Association (ICMA). Unos criterios que toman en cuenta fundamentalmente el uso de los fondos, el proceso para la evaluación y selección del proyecto, gestión de los recursos y reporting (informes), detallan en ING.

Vigeo Eiris, Sustainalytics, CDP, Robeco SAM o S&P son algunos de los auditores independientes más usados en este mercado

Hay ocasiones, sin embargo, que la LMA recomienda la revisión o certificación por parte de una agencia externa de rating de medio ambiente y gobernanza (ESG, por sus siglas en inglés) o un auditor independiente, como Vigeo Eiris, Sustainalytics, CDP, Robeco SAM o S&P, los más usados. "Tanto en formato sindicado como bilateral, la LMA recomienda contar con una certificación de un consultor medioambiental externa de cara la comunicación de mercado y para dotar de mayor rigor e independencia a la certificación verde o sostenible", consideran desde BBVA.

Pero no hay una regulación específica que marque unos estándares comunes en Europa, sino que existen unos principios o recomendaciones de elegibilidad, precisan desde CaixaBank. Y pese a que cada asociación o casa de rankings establece sus criterios y requisitos, así como los formatos válidos, avisan en Santander, el enfoque común para clasificarlo como verde es el propósito o la finalidad, sea un bono, un préstamo o cualquier otro instrumento. “La implementación de estos principios, junto al plan de acción de la Unión Europea para financiar un crecimiento sostenible, deberían fomentar el desarrollo de este mercado como complemento de los bonos verdes”, consideran en PNP Paribas.

Operaciones

Las últimas financiaciones de REE, Ferrovial, Mapfre e Iberdrola han sido las más destacadas en España en este ámbito, destinadas a un proyecto renovable concreto y que permiten a las compañías demostrar su compromiso con el desarrollo sostenible, señalan en BNP Paribas. Mientras que Ferrovial, Danone, Accor Hotels, Terna, Bpost e Interparking han obtenido capital para iniciativas no renovables.

Santander ha liderado desembolsos verdes en favor del Proyecto Goya, un parque eólico de 300 megavatios en el que participa Forestalia (146 millones de euros); Greenalia, que desarrolla una planta de biomasa en Curtis, A Coruña (102 millones), y Ence Energía, que también impulsa una planta de biomasa en Puertollano (69 millones).

ING formalizó también créditos sostenibles para firmas como Iberdrola y Cellnex Telecom, “siguiendo con la dinámica del año anterior donde se cerraron las primeras operaciones de esta naturaleza en España para Naturgy y Abertis”, comentan. Y en CaixaBank resaltan la deuda de activos tanto eólicos como fotovoltaicos para Enerfin, filial eólica de Elecnor, el proyecto Arenales o Goya.

Desde 2017, BBVA ha liderado 16 operaciones de un total de 18 registradas solo en España, así como otras destacadas en el exterior. En suelo español citan los préstamos verdes para Iberdrola (500 millones), Tradebe (265 millones), Acciona (100 millones) y GMP (68 millones), entre otros.

Ventajas

La banca coincide en que estas líneas de financiación promueven la mejora de los aspectos medioambientales, sociales y de gobierno corporativo de las empresas, a la vez que mantienen la flexibilidad característica de los préstamos corporativos. Sumado a la relevancia que tiene desde el punto de vista de los inversores, ya que demuestra el compromiso de las entidades con dichas exigencias y que son cada vez más valoradas en el mercado.

Pero, además de esas bondades, ¿la financiación es más barata para las compañías? “No necesariamente. En el caso de uno sostenible, se liga el margen de la operación al desempeño de sostenibilidad de la compañía medido por un rating de una agencia de calificación ESG u otro indicador, cuyo margen varía al alza o a la baja”, exponen en ING.

Ha sido el caso de las operaciones corporativas de Aena (800 millones), Mapfre (1.000 millones) e Iberdrola (5.300 millones) que ligaron el precio a pagar a una nota sostenible, pero no son verdes, matizan en Santander.

Además de demostrar su compromiso con el clima, las empresas se benefician, en algunos casos, de una ligera reducción en el diferencial a pagar en caso de cumplir con los requisitos

Aunque en CaixaBank sí lo aprecian. “En las financiaciones corporativas, a diferencia de las de proyectos, los prestatarios sí consiguen una ligera reducción en el diferencial a pagar en caso de cumplir con los requisitos”, afirman. Y desde BBVA: " Por primera vez un instrumento de deuda verde puede llegar a ser más barato si mejora su puntuación ESG con respecto a la otorgada de inicio y/0 si cumple con el KPI específicamente seleccionado para la financiación".

En Santander dicen que hasta ahora no se perciben apenas mejoras en precios porque no hay una relación directa entre sostenibilidad y riesgo de crédito. Pero los bancos sí pueden obtener algunos beneficios de manera puntual, ya sea por la mayor demanda de inversiones por este tipo de papel o porque podrían verse favorecidos en los requerimientos de capital.

Para 2019 se espera un aumento de los préstamos verdes por el interés de la comunidad inversora. Incluso, el mercado ve posible la creación de un marco regulatorio que fomente en mayor medida este tipo de financiación. “Es una moda que llega para quedarse”, concluyen.

Ojo con los rankings

Clasificación. Hasta la fecha, la única clasificación oficial en Europa y el mundo es la de Bloomberg, que incluye tanto financiaciones de proyectos verdes como préstamos sindicados y bilaterales verdes. Sin embargo, en otros rankings generales, estos productos se valoran de forma separada. De ahí que las posiciones de las entidades bancarias no suelan coincidir en unos y en otros. “Deben tomarse como lista en proceso de formación”, alertan desde Santander.

En marcha. Thomson Reuters prepara sus propias tablas de clasificación para este mercado, mientras Dealogic ofrece otra más extensa para operaciones de financiaciones estructuradas por sectores beneficiados, en concreto, por tipos de energías renovables.

Nuevas corrientes. Además de las operaciones cuyo margen –precio a pagar– está ligado a una nota sostenible, también surge otra tendencia de ligar el tipo de interés a su desempeño de sostenibilidad.

Evolución. La oferta de productos de financiación verde ha ido evolucionando para ofrecer soluciones de inversión privada. Y hoy no solo vienen del sector bancario, sino también del mercado de capitales al que acuden inversores institucionales. La variedad es amplia: renta fija tanto de bonos como de préstamos, renta variable (listados y no listados), fondos y productos estructurados.

Archivado En

- Red Eléctrica España

- Cellnex Telecom

- Ferrovial

- Iberdrola

- Préstamos

- Economía sostenible

- Deuda corporativa

- Energías renovables

- Financiación

- Compañías eléctricas

- Política económica

- Créditos

- Sector eléctrico

- Energía eléctrica

- Servicios bancarios

- Empresas

- Desarrollo sostenible

- Banca

- Fuentes energía

- Economía

- Telecomunicaciones

- Energía

- Finanzas

- Comunicaciones

- Medio ambiente