Wall Street pierde un 6,9% y cierra su peor semana desde octubre de 2008

El Nasdaq se desploma un 2,99% en la jornada y entra en racha bajista

Los temores a una ralentización de la economía se expanden como la pólvora. La semana pasada los débiles datos que llegaban desde China y de las dos grandes economías de la zona euro reactivaron las órdenes de venta. Una tendencia que ha tenido su continuidad en las últimas sesiones, especialmente desde que la Reserva Federal rebajara sus estimaciones de crecimiento para los próximos dos años. En la recta final de semana, el Ibex 35 fue incapaz de desprenderse de las caídas y concluyó con un descenso del 0,46%. En los últimos cinco días la Bolsa se deja un 3,7%, la mayor caída semanal desde el pasado octubre. Estas pérdidas llevan al índice a profundizar en los mínimos de agosto de 2016, periodo en el que los inversores continuaban traumatizados por el shock provocado por la victoria del Brexit.

Los analistas consideran que el comportamiento de los inversores está siendo exagerado y afirman que aunque es cierto que la economía empieza a evidenciar los primeros síntomas de frenazo, la reacción está siendo exagerada. Fruto de esta histeria, la Bolsa española amplía las pérdidas anuales al 14,85%. Es decir, si hoy fuera la última sesión del año, el Ibex 35 firmaría su peor ejercicio desde 2010, coincidiendo con el estallido de la crisis de la zona euro. El sentimiento de los inversores está bajo mínimos y muchos temen que quizá este pesimismo exacerbado acabe por acelerar la próxima recesión.

Las caídas de la Bolsa española no son una excepción. Aunque el viernes los principales índices europeos –a excepción del Mib (-0,97%) y el Ibex– lograron sacudirse las pérdidas, en la semana los descensos son abultados. El Mib italiano no remonta pese al pacto presupuestario alcanzado el martes entre Bruselas y Roma y en las últimas cinco sesiones retrocede un 2,72%. El Cac francés cae un 3,28%; el Dax. un 2,13% y el FTSE, un 1,81%.

Wall Street, que arrancaba el viernes con fuerzas renovadas, fue perdiendo fuerza a medida que avanzaba una jornada marcada por la volatilidad de los vencimientos de opciones y futuros y terminó con intensas caídas. El Dow Jones cedió un 1,81%, el S&P 500, un 2,06%, y el Nasdaq, un 2,99%. De esta forma, el Dow Jones (6,87%) concluye su peor semana desde octubre de 2008, mientras el S&P 500 (-7,05%) y el Nasdaq (8,36%) se remontan a noviembre de ese año. Más espectaculares son las caídas mensuales. El índice de industriales y el S&P 500 registran su peor mes desde 1931 (se dejan un 10%) y junto al tecnológico se despiden de las ganancias que venían registrando en el año. Además, el Nasdaq y el S&P 500 se encuentran en plena tendencia bajista al ceder un 21,9% y un 17,5% desde los máximos del año, respectivamente.

En este contexto, los inversores tratan de huir de todo aquello que suponga riesgo y en la recta final del año, el mercado está asistiendo a una rotación de carteras acelerada. Es aquí donde la renta fija, especialmente la de los países core, empieza a cobrar fuerza. En Europa el principal representante de esta tendencia es el bono alemán a 10 años con una rentabilidad del 0,25%, ligeramente por encima del 0,22% que registó el miércoles. A pesar de este leve repunte, los rendimientos de la deuda alemana con vencimiento en 2028 se encuentran próximos a los mínimos de junio de 2017.

El apetito por la deuda se ha visto reforzado esta semana con la publicación de la última encuesta de gestores del año elaborada por Bank of America Merrill Lynch. Los inversores infraponderaron, por primera vez en dos años, la Bolsa europea y en el caso de apostar por ella recomendaban sectores defensivos como el de las utilities, que en el 2018 limita las caídas al 0,8%, el mejor sector de Europa.

La rentabilidad de la deuda italiana a 10 años se toma un respiro y cae al 2,83%, mínimos del pasado septiembre. Este descenso se ha visto apoyado por el pacto logrado entre la CE y el Ejecutivo italiano. Por su parte, la deuda española continúa estable en el 1,4%.

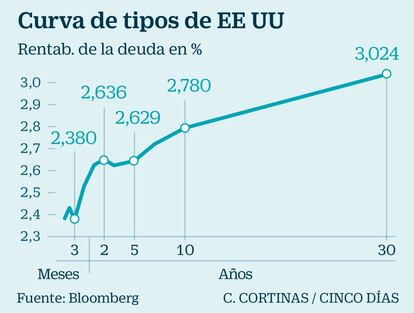

Pero es la curva de tipos americana la que más preocupa al mercado. La decisión de la Fed de cerrar 2018 con la cuarta subida de las tasas no contribuyó a aplanar la curva tipos, pero sí a rebajar las rentabilidades, algo que se vio favorecido por el traspaso de flujos de la Bolsa a la deuda en busca de refugio. La decisión del banco central de EE UU no pilló por sorpresa a los inversores y aun así no les gustó. El temor a que Jerome Powell vaya demasiado rápido en el proceso de normalización monetaria despierta suspicacias. A esto se sumó la rebaja de las previsiones de crecimiento, en lo que viene a ser un signo más ralentización económica. El viernes, además, se publicó la lectura definitiva del PIB de EE UU en el tercer trimestre que muestra un crecimiento anualizado del 3,4%, una décima menos de los anunciado en un principio. La Fed prevé que este crecimiento continúe su ralentización hasta cerrar el año en el 3%, su tasa más alta desde 2005.

En la última semana de 2018 los inversores deberán convivir con un nuevo foco de inestabilidad: el probable cierre parcial del Gobierno federal de Estados Unidos por el desacuerdo entre Donald Trump y el Congreso sobre el techo de gasto tras no incluir los 5.000 millones para financiar el muro con México. “El cierre parcial pone en evidencia las dificultades políticas que tendrá Trump para llevar adelante sus objetivos en lo que le queda de legislatura”, señalan Macroyield. Los expertos aclaran que el daño económico potencial de un cierre de la administración es habitualmente transitorio y se ve compensado en buena medida después.

Los valores más destacados

Dia. El grupo de distribución continúa su sangría bursátil y ha sufrido la mayor caída semanal del Ibex, del 23,6%, justo en los días previos a su abandono del índice. El próximo lunes el valor será sustituido por Ence en el selectivo español. Las profundas diferencias en el accionariado de Dia están minando aún más la cotización. Los representantes del el magnate ruso Mijail Fridman, el principal accionista, abandonaron esta semana el consejo en desacuerdo por el plan de recapitalización de la compañía, por 600 millones de euros y acordada con Morgan Stanley. Los bancos acreedores amenazan ahora con dejar a Fridman sin nada si no respalda el plan de salvamento del grupo. El viernes, Dia sí se anotó la mayor alza del Ibex, del 5,49%.

Bankia. Fue el valor más castigado del Ibex en la sesión del viernes, con una pérdida del 3,6%. El Gobierno confirmó que retrasará a 2021 el proceso de privatización de la entidad, lo que hace evidente las dificultades para poner en valor su participación del 63% en el capital. Hasta ahora, el Ejecutivo tenía hasta 2019 para privatizar la entidad de acuerdo con las condiciones pactadas en el rescate europeo a la banca española, un plazo que ya prorrogó Mariano Rajoy.

Inditex. La cotización del grupo de distribución textil ha sufrido una pérdida del 7,33% en la semana, con lo que agrava la mala acogida que tuvo la publicación de sus resultados en el tercer trimestre. Esta semana Credit Suisse emitió un duro informe en el que advierte de la desaceleración del crecimiento de beneficios que registrará el grupo en el próximo lustro.