La deuda de EE UU da señales de alarma: claves para entender la histeria vivida en Wall Street

El diferencial entre el bono a 10 y 2 años se acerca a mínimos de 11 años

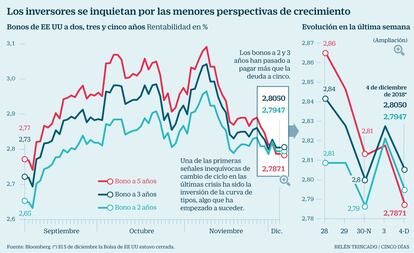

Diciembre ha llegado al mercado con un nuevo sobresalto. Si a comienzos de semana la tregua comercial disparaba el optimismo, en las últimas horas el miedo ha prendido entre los inversores. El mercado de deuda estadounidense es el que mejor está recogiendo este nerviosismo. Por primera vez desde 2007, la rentabilidad de la deuda a dos (2,79%) y tres años (2,8%) supera a la de los bonos a cinco años (2,78%) y el diferencial entre la deuda a dos y 10 años se estrecha hasta los 12 puntos básicos, mínimos de hace 11 años. Es decir, comienzan evidenciarse los primeros síntomas de inversión de la curva de tipos, una de las señales que predice la llegada de la recesión.

A las dudas sobre el crecimiento económico se suman ahora los temores de que la tregua firmada entre EE UU y China caiga en saco roto, algo que aceleraría el fin del ciclo y que está aplanando la curva de tipos en EE UU. Para Javier Ferrer, director de tipos de Ahorro Corporación, esta reacción de los inverosres es exagerada. Cree que la economía de EE UU goza de buena salud y aplaza a 2020 e incluso 2021 la llegada de la recesión.

David Ardura, director de Gesconsult, sostiene que lo que históricamente ha anticipado la recesión es que el rendimiento de las letras a tres meses sea superior al de los títulos a 10 años, algo que aún no ha pasado. La rentabilidad de la deuda con vencimiento en 2028 se sitúa en el 2,9% mientras las letras a tres meses cotizan al 2,4%. “Las probabilidades de recesión en 2019 están en el 20-25%. Es decir, aunque han subido desde el 5% de hace 10 meses, siguen siendo bajas”, explica.

La mayoría de expertos descarta la recesión para los próximos meses, sí hay unanimidad en que en 2019 el crecimiento mundial experimentará una desaceleración. Fitch es una de las últimas firmas en sumarse a esta tendencia y ayer rebajó el alza del PIB mundial al 3,1% desde el 3,3% que prevé para cierre de este año. Una parte importante de este recorte se debe al menor crecimiento de EE UU, que pasaría del 3% al 2,6%.

“2018 ha sido un ejercicio excepcionalmente bueno debido al estímulo proporcionado por la rebaja de impuestos de Trump, medida cuyo efecto ya se ha consumido”, subraya Ardura. El problema según el experto es que el mercado se ha visto lastrado por las políticas proteccionistas. Aun así el gestor señala que el estallido de la guerra comercial a gran escala no ha sido puesto en precio por el mercado. “Si las negociaciones entre EE UU y China fracasan, el crecimiento mundial se reduciría un 1%”, subraya.

Cristina Gavin, gestora de renta fija de Ibercaja Gestión, defiende que las caídas registradas en la renta variable han impulsado la demanda de bonos del Tesoro ante el escepticismo que ronda al acuerdo arancelario. “Los plazos largos han sido los receptores del capital tanto en EE UU como en Europa donde el bono a 10 años cae a mínimos de mayo”, explica.

La puntilla a este complejo escenario la puso la semana pasada el presidente de la Fed. Gavin resalta que después de la agresividad mostrada en octubre, Jerome Powell ha optado por moderar su lenguaje. Si bien los inversores esperan que el próximo 19 de diciembre se anuncie una subida de tipos en 25 puntos básicos, se comienzan a poner en duda las tres alzas previstas para 2019. Los futuros de los fondos federales limitan a una la subida de los tipos el próximo año ante la posibilidad de que el responsable de la Fed vea en los últimos datos indicios de menor crecimiento. Es decir, el proceso de normalización monetaria que ha traído consigo ocho subidas de los tipos en los últimos tres años estaría más cerca de llegar a su fin. Algunos operadores apuntan incluso la posibilidad de una rebaja de tipos en 2020.

Mientras EE UU podría empezar a plantearse echar el freno en la subida del precio del dinero, el BCE continúa debatiendo cómo poner fin a las medidas de estímulo sin perjudicar a la estabilidad. Se empieza a especular con la idea de que Mario Draghi concluya su mandato sin llegar a subir los tipos.