Los bancos españoles ganarían apenas 660 millones hasta 2020 en el escenario económico adverso

La banca aprueba con holgura los test de estrés de la EBA Santander logra en el peor supuesto un 9,2%; BBVA 8,8%; CaixaBank, 9,11%, y Sabadell un 7,58%

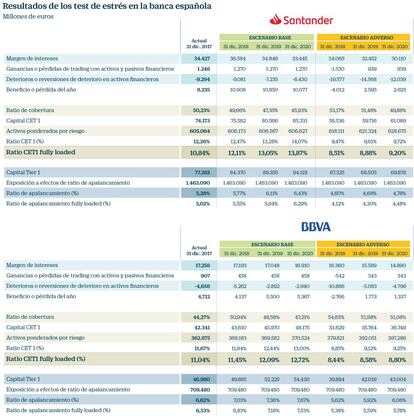

Según el detalle del test divulgado este viernes y por el que ha analizado y tensado unos 7.200 datos en cada entidad, la EBA concluye que el Santander acumularía un resultado neto en el trienio de 1.208 millones; producto de ganar 2.595 y 2.625 millones en los dos últimos ejercicios pero también de perder 4.102 millones durante este ejercicio. El beneficio conjunto de Caixabank sumaría 739 millones, tras un 2018 igualmente en 'números rojos' de 387 millones y sendos beneficios posteriores de 497 y 629 millones de euros. Le sigue BBVA, con 344 millones totales producto de perder 2.766 millones el primer año, y remontar después con 1.773 y 1.337 millones en ganancias en ejercicios sucesivos. La peor evolución la encajaría Sabadell, con pérdidas según el test durante los tres ejercicios lastrado por el escenario de crisis agravada que la EBA y el Banco Central Europeo (BCE) platean en Reino Unido (sufría resultados negativos de 1.285, 136 y 210 millones sucesivos en el trienio).

Las cuentas resultan lastradas bajo el escenario de tensión de forma decisiva por un deterioro de los activos, sobre todo crediticios, obligando a las cuatro entidades a reducir su dividendo, bonus o el pago de cupones en sus emisiones de deuda durante 2019 y en 2020. Solo BBVA escaparía a estas restricciones durante el último ejercicio.

La EBA ha dado a conocer este viernes tras el cierre de los mercados del Viejo Continente los resultados de las pruebas de esfuerzo a las que ha sometido a los principales bancos europeos en 2018 y que el consenso de analistas considera que las entidades han afrontado en mejores condiciones que hace dos años, a pesar de que el examen haya contemplado escenarios más duros que en los anteriores tests. Los cuatro bancos españoles analizados han sacado buena nota, Santander logra en el escenario adverso un 9,2%; BBVA 8,8%; CaixaBank, 9,11%, y Sabadell un 7,58%.

Los españoles, a fondo

El test de estrés de la banca correspondiente a 2018 ha confirmado un secreto a voces. Los cuatro bancos españoles que se han examinado –Santander, BBVA, CaixaBank y Sabadell, pues Bankia no ha pasado la prueba debido a que está en pleno proceso de fusión con BMN– partían con unas ratios de capital de máxima calidad (CET 1, en la jerga) como si todas las reglas de Basilea III fueran aplicables (fully loaded, en la nomenclatura regulatoria) entre las más ajustadas de los 48 examinados. Ninguno de ellos llega al 13% respecto a los activos ponderados por riesgo, por debajo del 14,2% que obtienen de media (véase gráfico). Por países, entre los 15 que participan en el estudio, son los que menos ratio obtienen de partida, con un 11,13% ponderado, cuando las entidades suecas exhiben un 20,81% y las finlandesas, un 20,10%. Las penúltimas son las austriacas con un 12,86%

La buena noticia es que los cuatro españoles resisten más que bien en el escenario más estresado, a años luz del umbral del 5,5% que se hubiera considerado un suspenso de facto. Su destrucción de capital después de tres años de crisis es de 2,17 puntos. Son los que mejor se comportan, solo superados por los bancos polacos, que consumen 1,11 puntos, y los noruegos, con un capital que se erosiona en 1,53 puntos porcentuales. Santander perdería 1,64 puntos; BBVA, 2,24; CaixaBank, 2,54; y Sabadell, 5,21.

El resumen del ejercicio coordinado por la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) y con el apoyo del BCE y d la Junta Europea de Riesgo Sistémico (ESRB) arroja que la ratio CET 1 final, a cierre de 2020, de las cuatro entidades españolas se situaría de manera ponderada en el 8,96%, solo por encima de las británicas, que obtendrían un 8,29% y en empate técnico con las austriacas (8,97%) y las italianas (9,09%).

Los ajustes por deterioros del primer ejercicio en el que comenzaría a arreciar la crisis del escenario adverso provocarían pérdidas en todos y cada uno de los cuatro grandes españoles. Pero tras el primer golpe, tanto Santander como BBVA y CaixaBank volverían a generar beneficios sin mayores problemas. El banco que preside Ana Botín acumularía entre 2018 y 2020 bajo el escenario de crisis un beneficio de 1.208 millones de euros; BBVA, de 344 millones, y CaixaBank, de 739 millones. La situación más delicada sería la de Sabadell, con unas pérdidas durante los tres ejercicios que arrojarían un acumulado de 1.631 millones de euros. En conjunto, las ganancias serían de 660 millones.

“Los cuatro grupos bancarios españoles que han participado en este ejercicio han mostrado un grado de resistencia considerable, con niveles de capital satisfactorios en el escenario adverso”, señala el Banco de España. Los deterioros que deberían anotarse si se produce la tormenta perfecta sumarían para los cuatro bancos un total de 77.662 millones que podrían absorberse por el potente margen de intereses. Es el termómetro básico de la rentabilidad de la banca, puesto que es la diferencia entre lo que gana por prestar dinero y lo que se gasta por conseguirlo. Entre los cuatro bancos lograrían un total de 165.796 millones.

El ejercicio, sin embargo, no incluye varios de los acontecimientos que han erosionado con fuerza la banca, como la devaluación de la lira turca en torno a un 26% en el año, ni tampoco el peso argentino (–50%) o el real brasileño (-6%).Tampoco recoge el efecto que hubiera tenido la crisis italiano, que ha disparado la rentabilidad (que se mueve de forma inversa al precio) de su deuda soberana a 10 años desde el 2,02% de cierre de 2017 hasta el actual 3,32%. Tampoco refleja ningún efecto de la sentencia del Supremo sobre el impuesto de actos jurídicos documentados en el pasado o en el futuro. Tampoco las ventas de activos improductivos efectuadas desde comienzos de año.

El Banco Central Europeo (BCE) apunta en un comunicado que la ratio media de capital de nivel 1 ordinario (CET1) final en el escenario adverso es del 9,9%, frente al 8,8% de las pruebas realizadas en 2016.

Las exigencias de más capital por parte de los supervisores europeos ha desembocado en que los bancos del Viejo Continente sean también más solventes cada vez. La institución presidida por Mario Draghi destaca que "las pruebas muestran que entidades de crédito han aumentado considerablemente sus colchones de capital y que han realizado esfuerzos por gestionar los activos problemáticos heredados".

"Los resultados confirman que los bancos participantes son mucho más resistentes a las perturbaciones macroeconómicas que hace dos años. Gracias también a nuestra supervisión, los bancos han aumentado considerablemente sus niveles de capital, a la vez que han reducido sus préstamos dudosos y han mejorado sus controles internos y la gobernanza de los riesgos", señaló Danièle Nouy, presidenta del Consejo de Supervisión del BCE.

En paralelo, el Banco de España ha señalado que los resultados de los cuatro grandes bancos españoles muestran un grado de resistencia "considerable", con unos niveles de capital "satisfactorios" en el escenario adverso. Según ha destacado el supervisor, esto se debe en parte a la mejor situación de partida de las entidades, que han avanzado en el saneamiento de sus balances y han incrementado sus niveles de CET1 'fully-loaded' en relación con ejercicios anteriores.

"La caída media de los niveles de capital en el escenario adverso es menor a la observada en el conjunto de la muestra europea". Banco Santander, BBVA, CaixaBank y Banco Sabadell gozan de un nivel suficiente de capital como para afrontar escenarios adversos y superar distintos 'shocks' de mercado hasta 2020.

Ninguna de las instituciones financieras evaluadas en las pruebas de estrés, de hecho, ha suspendio, o lo que es lo mismo, todas han sobrepasado el umbral del 5,5% de ratio de capital de máxima calidad en el escenario más adverso. Aunque ha habido sorpresas, dos británicos, Barclays y Lloyds, han sido las entidades que han salido peor paradas, con ratios CET 1 fully loaded en el escenario adverso en 2020 del 6,37% y del 6,8%, respectivamente, junto al italiano BPM, con el 6,67%. El alemán Nord también se encuentra en la parte baja de la lista, con un nivel de capital del 7,07% en el escenario más estresado.

El banco que preside Ana Botín se coloca como el tercer banco europeo más resistente en un escenario adverso, lo que supone que es uno de los grupos financieros más fuertes del Europa, ya que solo destruiría un 1,64% de su capital ante un empeoramiento considerable de los mercados y de la economía en 2020.

En la parte contraria está Sabadell que, pese a tener un ratio de capital CET 1 fully loaded del 7,58% en el escenario adverso en 2020, se coloca entre los seis grupo con peores niveles de solvencia.

En estas pruebas de resistencia queda claro, no obstante, una de las principales advertencias del Banco de España y del BCE, que la banca española cuenta con los ratios de capitalización más bajos. Santander se sitúan en el puesto 32 en el ranking por nivel de ratio de capital, sobre los 48 examinados en Europa.

Le sigue CaixaBank, que se sitúa en el puesto 34; mientras que BBVA ocupa el puesto 37 y Sabadell el 43.

Pese a superar estos test de estrés la banca española no puede echar las campanas al vuelo. Los cuatro bancos españoles han sido incluidos en una lista de 25 entidades que en el escenario adverso podrían ver su reparto de dividendos controlados por el supervisor. En esa relación están también Barclays, BNP Paribas, Commerzbank, Deutsche Bank, HSBC, ING, Lloyds, Société Générale, RBS, Unicredit y Nordea, entre otros.

Llama la atención como los bancos que se consideraban históricamente más solventes y con una mayor diversificación en Europa también son los que tienen los ratios de capital fully loaded (que incorporan todos los requisitos regulatorios a los bancos sin medidas transitorias para su aplicación), más bajos.

Deutsche Bank, grupo que ha sido estrechamente vigilado por el mercado en los últimos dos años, logra buena nota con una ratio fully loaded del 8,14%. Pese a ello, su ratio de apalancamiento (porcentaje de capital sobre los activos totales, sin ponderar), descendería al 2,61% en 2020. Los reguladores piden un mínimo del 3%.

En el caso de la banca española el ratio de apalancamiento en 2020 sería de 5,78% para BBVA, 4,54% para CaixaBank, 4,48% para Santander y 3,25% para Sabadell.

El peor escenario macroeconómico contemplado en las pruebas implica una contracción del PIB de la UE del 1,2% en 2018 y del 2,2% en 2019, antes de alcanzar un crecimiento del 0,7% en 2020, lo que representa de forma acumulada una desviación del 8,3% respecto del escenario base de las pruebas, que contempla un crecimiento del 2,2% este año, del 1,9% en 2019 y del 1,8% en 2020, cuando en los exámenes de 2016 esta desviación era del 7,1%.

Italia también aprueba

Los cuatro bancos italianos sometidos a las pruebas -Unicredit, Banco Popolare Milano, Ubi Banca e Intesa Sanpaolo- han superado el examen al obtener un capital de máxima calidad por encima del 5,5 % en un escenario adverso, según los datos difundidos. Intesa Sanpaolo obtuvo un capital de máxima calidad CET1 para el año 2020 del 13,04 % en el escenario base, mientras que en un contexto de adversidad se sitúa en el 10,40 % de su capital.

En el caso de Unicredit el ratio fue de 13,76 % en un escenario base y del 9,34 % en caso de escenario adverso para el mismo año. Ubi Banca obtuvo un capital al 8,32 % en el caso de un contexto adverso en 2020, mientras que en un escenario normal se sitúa en el 12,49 %.

Y Banco Popolare Milano mantiene su capital en el 8,47 % en una situación de adversidad en 2020, mientras que en un contexto base aumenta hasta el 15,74 % en ese mismo año.

En esta ocasión no había una referencia o calificación oficial que los bancos tuvieran que superar para ser aprobados, pero los mercados suelen considerar que las entidades con un porcentaje de capital de máxima calidad por debajo del 5,5 % en un escenario adverso pueden necesitar

ampliar sus recursos o deshacerse de activos de riesgo. Los resultados de estas cuatro entidades bancarias ya se esperaban y, por esa razón, obtuvieron beneficios al cierre de la Bolsa de Milán:

Banco Popolare Milano un 3,64%, Unicredit un 3,22%, Ubi Banca un 2,65% e Intesa Sanpaolo un 1,04 %). En este sentido, el ministro de Economía, Giovanni Tria, emitió un comunicado en el

que manifestó su "satisfacción" por los resultados.

El banco central italiano destacó que el resultado está "en línea con la media" europea y celebró que la banca europea haya demostrado "una buena capacidad de resistir ante condiciones de estrés". En esta prueba de estrés no se tuvo en cuenta a Monte Paschi di Siena, que en el examen de 2016 fue la única entidad europea por debajo de los valores mínimos exigidos, lo que aceleró la crisis del banco, que fue rescatado por el Estado en diciembre de aquel año.

Claves de los test

Marco regulatorio. El ejercicio se ha realizado bajo el nuevo marco contable de la IFRS 9 que obliga a las entidades a reflejar el riesgo de crédito y calcular las provisiones para insolvencias siguiendo un modelo de pérdida esperada. Esto ha llevado, en la mayor parte de las entidades financieras europeas,a un aumento en las provisiones, con el consiguiente impacto en capital, según explican fuentes financieras.

El 70% de los activos. Los bancos que se han sometido a este análisis son aquellos que tienen más de 30.000 millones de euros en activos, cubriendo así el 70% de los activos totales del sector en Europa. Son entidades consideradas sistémicos (aquellas que por su importancia, tamaño o influencia tienen una especial relevancia para el mercado en el que operan).

Escenarios en Europa. El peor escenario macroeconómico contemplado en las pruebas implica una contracción del PIB de la UE del 1,2% en 2018 y del 2,2% en 2019, antes de alcanzar un crecimiento del 0,7% en 2020, lo que representa de forma acumulada una desviación del 8,3% sobre el escenario base, que contempla un crecimiento del 2,2% este año, del 1,9% en 2019 y del 1,8% en 2020. En los exámenes de 2016 esta desviación fue del 7,1%.

España. El escenario base que toma el criterio de evolución del PIB es de un crecimiento del 2,4% este año y del 2,1% para los dos próximo, frente a una contracción del 0,3% este año, 1,5% para el próximo y un crecimiento del 1,1% en 2020, en el escenario adverso. En la tasa de desempleo, la desviación contemplada en el escenario más estresado es de un crecimiento de cuatro puntos porcentuales.