El euríbor de las hipotecas acelera en su lento regreso a tasas positivas

La media de octubre queda en el -0,154% tras anotarse la mayor subida mensual desde abril de 2014 El alza en las cuotas hipotecarias será más perceptible que en septiembre

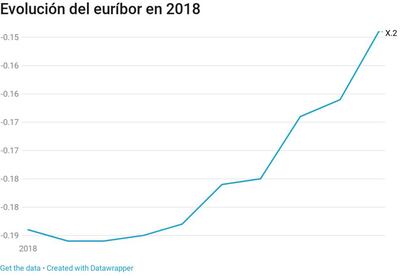

El euríbor a 12 meses, principal referencia de los préstamos hipotecarios, acelera el paso en su camino de regreso a tasas positivas. El índice, en negativo desde febrero de 2016, escala por séptimo mes consecutivo en octubre y sitúa la media (a falta de un valor diario) en el -0,154% desde el -0,166% del mes anterior, anotándose la mayor subida en tasa mensual desde abril de 2014. Hace justo un año el tipo hipotecario por excelencia estaba en el -0,180%, lo que significa que volverán a encarecerse las hipotecas a las que les toque revisión anual después de que en septiembre tuviera lugar la primera subida interanual en cuatro años.

El alza de las cuotas seguirá siendo reducida, pero esta vez algo más perceptible, dado que la diferencia con respecto al dato de 2017 es de 0,026 puntos, mientras que el mes pasado apenas fue de 0,002 puntos. Así, para una hipoteca media de de 120.000 euros a 25 años, la cuota a pagar al mes pasará de 442,54 euros a 443,93 euros, un aumento de 1,39 euros mensuales o 16,68 euros al año.

El cambio de tendencia del euríbor, en caída libre casi ininterrumpida desde finales de 2011, llegó en marzo de este año tras hundirse en febrero hasta su mínimo histórico en el -0,191%. Los analistas piensan que la aproximación del índice a la barrera del cero absoluto será pausada este año y cogerá más velocidad en 2019.

Ignacio Cantos, de atl Capital, señala que el tipo hipotecario "irá acercándose a 0 para la fecha en la que el sustituto de Draghi realice el primer movimiento de tipos en la zona del euro". El actual presidente del BCE, Mario Draghi, pondrá fin a su mandato al frente de la autoridad monetaria a finales de 2019, concretamente el 1 de noviembre.

Aunque en su última reunión el BCE reiteró que elevará las tasas rectoras en el verano del año que viene, algunos expertos opinan que la decisión podría retrasarse, dado que el escenario macroeconómico y político, con Italia en el foco, puede forzar a la institución a replantearse esa estrategia. "Si la debilidad económica se amplía en los próximos meses es más probable que modifique su orientación a futuro sobre los tipos de interés, en lugar de extender el QE más allá de diciembre de 2018", sostiene Anna Stupnytska, economista global de Fidelity.

Precisamente, hoy se ha conocido que el crecimiento de la zona euro se frenó al 0,2% en el tercer trimestre, su peor dato en cuatro años, lastrado por el estancamiento de la economía italiana, la tercera mayor del euro, que entre julio y septiembre, el primer trimestre completo bajo el Gobierno de coalición entre Liga y 'M5S', registró su peor dato de expansión desde el final de 2014.

Lo contrario piensa Gustavo Martínez, analista de XTB, que remarca que "la subida de tipos ya es un hecho porque hay inflación y, además, bastante pronunciada en algunos bienes de consumo como la vivienda en España". Es por eso que, a su juicio, "no solo no se va a retrasar el alza de tipos sino que se va a acelerar". En ese contexto, Martínez prevé que el euríbor finalice este ejercicio en una cota muy parecida a la actual, en torno al -0,15%, y aumente con más fuerza el año que viene. Estima incluso que supere el 0% con el primer incremento de las tasas rectoras.

Desde iAhorro consideran que de momento no hay un cambio drástico en el euríbor. "Este índice se mueve con lentitud en el corto plazo, entre los dos y cinco años, pero sí puede llegar a tener cambios bruscos en el largo plazo”, señala Manuel Gonzalvez, director de Hipotecas en iAhorro.com, que añade que "hasta 2019 no va a haber un cambio significativo en el euríbor".

En XTB consideran que "a partir de ahora el BCE volverá a ser un elemento clave del euríbor. Cuanto más cerca esté una subida de tipos, más movimientos al alza realizará el indicador, anticipándose a ese potencial movimiento".

Beneficioso para la banca

El avance del euríbor supone un bálsamo para la banca en un momento crucial para la sector, que espera la aclaración del Tribunal Supremo el próximo 5 de noviembre sobre quién debe pagar el impuesto de actos jurídicos documentados, si los bancos o los clientes, y desde cuándo. La retroactividad supondría un duro revés para las cuentas de las entidades, que confían no obstante en que no se dé el caso.

En una nota enviada ayer, la CECA indica que "si una sentencia nueva anula una norma vigente hasta la fecha, la ley establece que su aplicación será desde el día en que sea publicado el fallo, es decir, que no debe tener efecto retroactivo". Y apunta que "las entidades de crédito necesitan actuar con seguridad jurídica, sobre todo en el mercado hipotecario dado que los plazos de vigencia de los contratos son muy largos".

La subida del euríbor es positiva para los bancos dado que encarece el endeudamiento de los clientes. La previsión de Bankinter para el índice en 2019 se sitúe entre un mínimo del -0,10% y un máximo del 0,3%, aunque la entidad estima un escenario central entre el 0,10%. y el 0,2%.