La atención se centra en el IPC, pero no podrá ser definitivo.

Tras el dato publicado el pasado viernes de empleo norteamericano de febrero (un dato muy sólido y, lo que más importaba para la evaluación de las expectativas de subidas de tipos de interés, sin inflación salarial), los mercados ponen su foco ahora en el IPC cuyo dato referido al mes de febrero se publica esta tarde. Con su análisis se buscarán referencias que permitan anticipar cuántas subidas de tipos de interés aplicará la Fed en este año.

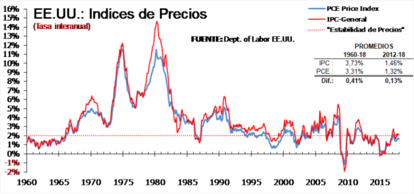

El dato del IPC se conocerá hoy a las 13:30 hora española (una hora antes de lo habitual debido al cambio horario que tuvo lugar este fin de semana al otro lado del Atlántico). Hay que tener en cuenta que este dato en concreto (el IPC, índice de precios al consumo) no aportará toda la información que el mercado necesitaría ya que la Fed no usa este indicador como su referencia de la evolución de los precios en la economía (inflación). En el caso de la FED, se emplea como principal indicador de inflación el Índice subyacente de Precios de Gasto del Consumidor (PCE). Este es un aspecto muy importante, ya que existe una tendencia general a analizar y comentar la evolución del IPC de EEUU y a no tener en cuenta el core PCE.

Bien es verdad que el dato de IPC puede ser un buen estimador (o anticipo) de lo que puede pasar con el PCE, hay que tener en cuenta que las ponderaciones de los distintos epígrafes son muy diferentes entre ambas. El menor peso de componentes como el "shelter" (coste habitacional) o los gastos médicos en el PCE tradicionalmente ha dado lugar a una clara diferencia entre ambos índices.

Ello viene derivado del hecho de que para calcular las ponderaciones de los diferentes grupos de gasto que conforman el IPC se realiza a través de encuestas a las familias que son inmutables durante años (las encuestas se realizan cada dos años). Sin embargo para el cálculo del PCE, las ponderaciones surgen directamente de los datos reales de ventas que proporcionan las empresas por lo que las ponderaciones tienden a cambiar más rápidamente al actualizarse en función de los datos reales de consumo. Ello lleva aparejado que el cambio de habito de consumo de un producto (porque, por ejemplo, se ha encarecido mucho y es sustituido mayoritariamente por otro más barato) no lo recogerá el IPC hasta que se actualice la encuesta, mientras que el PCE lo recoge inmediatamente.

Adicionalmente, los precios que calcula el IPC sólo incluye los gastos en bienes y servicios adquiridos directamente por las familias, excluyéndose los gastos que no son pagados directamente por el consumidor. Por ejemplo, los gastos sanitarios o en medicamentos que son cubiertos por el seguro médico no son recogidos en el IPC, pero sí en el PCE.

Analizando series históricas, podemos observar que la tasa interanual del IPC tiende a ser algo más de alta que la del PCE: alrededor de 0,4 puntos porcentuales en el índice general y de 0,5 puntos en el caso de la tasa subyacente.

La variación interanual media del IPC ha sido del 3,8% frente al 3,4% del PCE. Con respecto a la tasa subyacente la variación interanual del IPC ha sido del 3,8% frente al 3,3% del PCE. Las divergencias entre las tasa subyacentes de ambos indicadores han llegado a ser notables en algunos años como el 2000 (superando incluso el punto porcentual) y en el 2016 (que llegó a estar entre el 0,3-0,7%).