Eduardo Lecubarri (JP Morgan): “La crisis volverá este año o tras dos más de crecimiento"

El experto señala que las empresas de menor tamaño serán un oasis de rentabilidad si la economía sigue al alza y un refugio si se tuerce El banco estadounidense incluye a Telepizza y a Vocento dentro de su cartera modelo

Los pequeños y medianos valores avanzan por tierra, mar y aire. Santander AM ha desplegado una intensa campaña del fondo pilotado por Lola Solana, Small Caps España, que amasó una rentabilidad anualizada superior al 17% entre 2013 y 2017 y que cuenta con un patrimonio que supera los 1.100 millones de euros.

Eduardo Lecubarri, director global de estrategia en pequeñas y medianas empresas de JP Morgan, considera que las compañías cotizadas con capitalizaciones de 100 a 5.000 millones de euros son el oasis de rentabilidad adicional cuando todo sube y también un eventual refugio si la situación se tuerce. Por así decirlo, son una especie de carta comodín que sirve tanto para atacar como para defender.

El experto del banco estadounidense no se basa en sus creencias. Ha elaborado un extenso informe de cerca de 200 páginas con pruebas de todo tipo que validan esta idea de inversión. “Las pequeñas y medianas empresas crecen más rápido, y esta diferencia de crecimiento se hace mas significativa cuanto más madura es la economía”, explica en conversación telefónica.

El Ibex Small Caps sube un 4,5% en el año en curso, después de revalorizarse un 31,4% en 2017. Entretanto, el índice de referencia de la Bolsa española, cae un 3,3% tras subir un 7,4% el pasado ejercicio. En medio de las recientes dudas sobre la evolución de la renta variable, Lecubarri ve oportunidades claras en el universo de las medianas y las pequeñas compañías. Pese a que el futuro no sea el mejor de los posibles.

“El consenso dice que este año iremos bien y que el próximo es el fin del ciclo, pero creo que eso no va a suceder. En mi opinión, la crisis llegará este año o después de dos años más de crecimiento”. “La reforma fiscal en EE UU y las tasas de interés bajas deberían mantener a este mundo fuera de la crisis este año y el siguiente”. Pero el experto resalta que este es el décimo año de un mercado alcista y añade que “es tiempo de pensar en qué comprar para no tener problemas si ocurre lo que nadie cree que va a ocurrir”.

“La siguiente recesión va a venir de EE UU. Y en Europa, las pequeñas y medianas empresas lo han hecho mejor que las grandes en las últimas tres correcciones de la Bolsa estadounidense ligadas a una recesión”, detalla. La cautela es el mantra de Lecubarri.

"Las pequeñas empresas se convierten en

un activo superior cuando la economía

se desacelera”

“Existe un 80% de posibilidades de que la economía global crezca este año y el siguiente. El consenso apuesta por las empresas de consumo cíclico, pero esto es cerrar los ojos a un sinfín de datos que también son reales y que demuestran que estamos en un punto avanzado del ciclo económico, con un 20% de riesgo de que esto toque a su fin antes de lo que se espera. Nuestra recomendación es seguir apostando por la Bolsa y buscar alfa [capacidad para batir el mercado], pero con cautela”, sentencia.

La reciente corrección ha sido un aviso a navegantes: “Las valoraciones en general están a una prima de dos dígitos frente a sus medias históricas, y cerca de sus máximos. En las estimaciones de beneficios tampoco hay capacidad de mejora adicional. Por si fuera poco, tres cuartas partes de los inversores de todo el mundo esperaban que 2018 sea un año alcista en la Bolsa”.

El directivo indica que a la hora de elegir los datos son incontestables: “Las pequeñas empresas se convierten en un activo superior cuando la economía se desacelera porque, entre otras cosas, crecen más rápido”. El informe revela que el 45% cuenta con caja en lugar de deuda, lo que les da margen para invertir en investigación, en comprar acciones propias, en repartir dividendos… “Más del 95% de todas las operaciones de M&A [fusiones y adquisiciones] son de compras de una pequeña o mediana empresa; esto implica una prima entre el 20% y el 25% de media”, agrega el jefe de estrategia en pequeñas y medianas empresas de JP Morgan.

Otro de los factores que juega a su favor es que el capital en manos de los propietarios y directivos es mayor que en las grandes firmas. “Aporta más garantías”. “El mercado de acciones de compañías grandes es muy eficiente, al contrario que el de las pequeñas y medianas. Así, el 13% de ellas suben más del 50% al año, cuando esto mismo solo ocurre con el 4% de las grandes. Hay más oportunidades”, agrega.

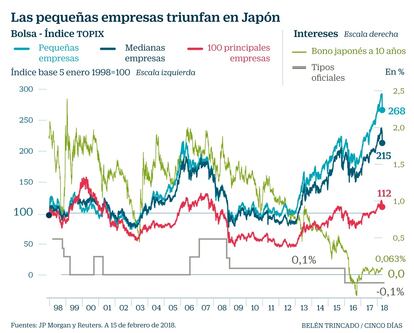

La situación de Japón hace 20 años es un ejemplo de lo que puede ocurrir en Europa (véase gráfico). “Japón en 1997 se parecía mucho a los mercados desarrollados hoy, con crecimiento, tasas de interés e inflación bajos. Desde entonces, allí no se ha ganado nada en liquidez y poco en renta fija, porque los tipos no han aumentado; en vivienda se ha perdido el 30%; no se ha ganado mucho con las compañías grandes, pero con las medianas la inversión se ha multiplicado por 2,2 y con las pequeñas por 2,7”, explica.

En su cartera modelo, Lecubarri incluye dos empresas españolas: Telepizza y Vocento. También resalta que Parques Reunidos es una de las que más partido sacará de la reforma fiscal en Estados Unidos. Precisamente, señala que el entorno político también será más benévolo con las pequeñas empresas. “Las dos tendencias políticas que ahora están en boga amenazan más a las grandes compañías. Por ejemplo, el proteccionismo, con el brexit, Trump, Cataluña, el norte de Italia… Y esto sigue. Pero esta tendencia que puede cambiar las reglas de juego en el comercio internacional, tendrá sin duda un impacto menor en las empresas pequeñas y medianas, ya que sus ventas suelen ser mayormente nacionales”.

Otra clave que apunta es que “la inversión colectiva tiene también un incentivo para apostar por las pequeñas y medianas compañías, porque es más difícil general alfa invirtiendo en empresas grandes”.