La rentabilidad de la deuda de EE UU compite con el dividendo de Wall Street; ¿es momento de rotar carteras?

El bono con vencimiento en 2028 está en máximos de 2014 Los gestores prevén un trasvase de fondos desde la renta fija a la Bolsa

Las rentabilidades en el mercado de deuda empiezan poco a poco a despertar del letargo en el que las sumió las medidas de los bancos centrales. La retirada paulatina de los estímulos por parte de las autoridades monetarias, sumado a un repunte acelerado de la inflación han impulsado las rentabilidades de los bonos en el mercado secundario. Un ascenso que ha cobrado especial protagonismo en las últimas dos semanas. Eso sí, aunque las alzas han sido generalizadas, existen diferencias significativas entre las regiones.

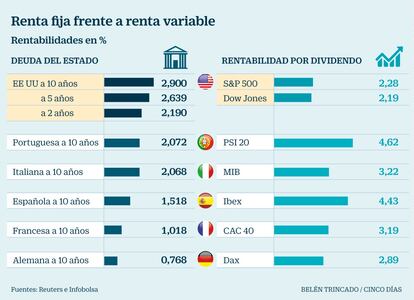

La deuda de EE UU sobresale por encima de todas. La rentabilidad del bono a diez años se sitúa en el 2,9%, máximos de enero de 2014. En este inicio de año los títulos con vencimiento en 2028 han consumido el recorrido que estiman las casas de análisis para el conjunto del año, pues el consenso espera que cierre 2018 en el 3%. La misma tendencia se ha repetido para los vencimientos más cortos: los bonos a cincos años marcan máximos de abril de 2010 (2,66%) y los que expiran en dos años registran cotas de septiembre de 2008 (2,19%).

Estas alzas llevan a la deuda estadounidense a entrar en competición directa con los dividendos de la renta variable. La rentabilidad por dividendo del S&P 500 (2,3%) y el Dow Jones (2,2%) está por debajo o, en el mejor de los casos, empatados con la cotización de la deuda.

“La rentabilidad de los bonos soberanos estadounidenses están ganando atractivo para los inversores más conservadores”, apunta Beatriz Catalán, gestora de Ibercaja. En este contexto la experta afirma que en los próximos meses el mercado podría asistir a un trasvase de fondos desde la renta variable a la fija por parte de los inversores con menor aversión al riesgo, un proceso que ya se habría producido en la últimas semanas, y que según afirma Catalán ayudaría a frenar el rally experimentado en este inicio de año.

“Después de la reciente convulsión, los inversores se han dado cuenta de que la inflación no pasará del 2% al 5%, pero sí empiezan a poner en precio tres subidas de tipos por parte de la Reserva Federal este año”, defiende Óscar Moreno, de Renta 4. Si a la normalización monetaria se une la revalorización del euro, el experto considera una buena estrategia comprar dólares e invertirlos en bonos del Tesoro americano. “Es una alternativa para diversificar la cartera”, remarca. Esto se produce en un contexto en el que Wall Street empieza a dar síntomas de cansancio después del rally continuado registrado desde mediados de 2009.

Moreno no descarta que si el bono a diez años supera el 3,1% el nerviosismo se acreciente. Pero “si el nuevo presidente de la Fed, Jerome Powell, explica con detalle las medidas a adoptar y los datos macro acompañan, se presentarán oportunidades interesantes para tomar posiciones de compra en el mercado de deuda”, subraya.

La brecha existente entre la Bolsa y la deuda estadounidense empieza a estrecharse y aunque es cierto que la renta variable está cara, David Ardura, director de gestión de Gesconsult, afirma que históricamente la correlación entre ambos mercados es positiva hasta niveles del 4% para el bono. Es decir, los movimientos de flujo se ralentizarán porque según el experto los recientes ascensos de la rentabilidad de los títulos a diez años esconden una mejora de la economía. Ardura defiende que los índices de referencia de Wall Street tienen margen para prolongar la tendencia alcista. “Además de la buena marcha de la economía, las compañías cuentan con el catalizador de la reforma fiscal, que les servirá de impulso a los resultados. Esto tendrá su reflejo directo en la cotización de las empresas”, apunta. Ardura aconseja a todos aquellos que quieran entrar en deuda americana hacerlo con la mirada puesta en el largo plazo para evitar incurrir en pérdidas como consecuencia de la subida de los tipos.

Muy distinto es el escenario que vive la eurozona, con la normalización monetaria dando los primeros pasos. El BCE continuará comprando deuda al menos hasta septiembre. Es decir, los costes de financiación seguirán contenidos y las rentabilidades de la deuda en niveles muy bajos por lo que la Bolsa sigue siendo el activo estrella para sacar partido a la inversión.