Advertencia a más de dos millones de clientes: la Cuenta 1, 2, 3 endurece sus condiciones

Banco Santander rebaja de 15.000 a 10.000 euros el saldo que remunera al 3% El producto estrella de la entidad tiene un coste de 6 euros al mes

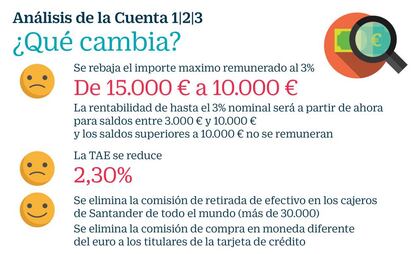

La Cuenta 1, 2, 3, el producto estrella de Banco Santander que sacudió el mercado de las cuentas remuneradas con un extratipo del 3% en tiempos de intereses al cero, vuelve a ajustar sus condiciones de manera sustancial. Tras elevar el cobro de comisiones hace un año, ahora reduce la cantidad tope remunerada al 3% nominal, que pasa de 15.000 euros a 10.000 euros, y desde un mínimo de 3.000 euros. Esto se traduce en que la rentabilidad máxima de la cuenta que ha seducido a más de dos millones de clientes (medio millón en tan solo el último año) será un 33% menor. El cambio entra en vigor este sábado y se reflejará por primera vez en la liquidación de marzo. Afecta a nuevos y antiguos titulares de la cuenta, que se mantiene no obstante como una de las más rentables del panorama actual. La entidad reconoce que la medida supondrá un ahorro de alrededor de 100 millones de euros.

Se mantiene la rentabilidad en el resto de tramos, del 1% para saldos medios entre 1.000 y 2.000 euros y del 2% para importes entre entre 2.000 y 3.000 euros. Es decir, la remuneración mínima se obtiene si el saldo es como mínimo de 1.000 euros y no se generan intereses por encima de 10.000 euros.

Tampoco cambian las bonificaciones, mediante devoluciones en efectivo, que oscilan entre el 1% y el 3% del importe de los recibos de gastos del hogar y seguros, gastos de educación, ONGs y gastos en impuestos locales y seguros sociales. No se bonifican más de 1.000 euros por cada categoría de recibos y la devolución no superará los 110 euros al mes. Además, los tres recibos que la entidad pide domiciliar no pueden ser de la misma compañía.

Con todo, para suavizar el impacto del ‘tijeretazo’ en la remuneración máxima, la entidad cántabra eximirá de la comisión de retirada de efectivo en los más de 30.000 cajeros de Santander en el extranjero -Reino Unido, Brasil, Estados Unidos, México, Portugal, Alemania o Chile- a los titulares de la tarjeta de débito, y también eliminará la comisión de compra en moneda diferente del euro a los titulares de la tarjeta de crédito del Mundo 1, 2, 3.

Precisamente, el cobro por comisiones fue el primer reajuste que sufrió la Cuenta 1, 2, 3 tras su lanzamiento en mayo de 2015. A la comisión por mantenimiento de tres euros al mes por disponer solo de la tarjeta de débito, el Banco Santander añadió la obligación de contratar un paquete de tarjetas (débito, crédito y revolving) con el que realizar un mínimo de seis transacciones trimestrales y por el que pasó a cobrar otros tres euros mensuales. De hecho, uno de los requisitos para beneficiarse de las ventajas de la cuenta es realizar al menos un movimiento al trimestre con tarjeta de crédito, excluida la extracción de cajeros. De esta manera, el coste total de la cuenta se eleva a 6 euros al mes o 72 euros al año. Y hay que tener en cuenta, además, que si en algún momento no se cumplen las condiciones requeridas, las comisión de mantenimiento sube a 8 euros al mes, lo que equivale a 96 euros al año. Otra de las exigencias del banco es la domiciliación de la nomina o ingreso recurrente de al menos 600 euros al mes.

La entidad ‘compensa’ el ajuste a la baja de la rentabilidad con la eliminación de comisiones por el uso de cajeros en el extranjero y por comprar en divisas distintas al euro

Por otro lado, solo por abrir la Cuenta 1, 2, 3 se entrega una acción del Banco Santander (que el cliente puede rechazar dado que es opcional), pero se pueden recibir más títulos a medida que se aumente la vinculación con la entidad, en función del uso y/o contratación de ciertos productos como los préstamos personales o las hipotecas. Es posible obtener hasta 30 acciones.

La cuenta de valores que se necesita para recibir las acciones del Santander no tiene comisiones (siempre y cuando solo haya títulos de la entidad), pero si se quieren vender las acciones el cliente asumirá los gastos habituales asociados la operación. Por otro lado, Hacienda aplica la correspondiente retención en el IRPF a la remuneración de la cuenta al considerarse rendimiento del capital mobiliario; un 19% si la ganancia no supera los 6.000 euros. La Cuenta 1, 2, 3 no tiene compromiso de permanencia. El cliente puede cancelarla cuando quiera sin asumir penalización.

Protocolo para modificaciones contractuales

Las entidades financieras pueden modificar las condiciones recogidas en el contrato de los productos de duración indefinida, como son las cuentas, siempre que lo hagan cumpliendo con el protocolo previsto por la normativa de servicios de pago, según explica el Banco de España.

Hay que distinguir dos tipos de modificaciones. Por un lado, aquellas que resulten, de forma inequívoca, favorables al cliente se podrán aplicar de forma inmediata, sin necesidad de previo aviso ni consentimiento. Las restantes modificaciones contractuales se deberán comunicar de forma individualizada al cliente en papel o a través de cualquier otro soporte duradero. Además, tal y como explican desde iAhorro, “es necesario que la comunicación de esta propuesta de cambios en el contrato marco sea con una antelación no inferior a dos meses en relación a la fecha en la que los cambios serán efectivos, y siempre que las nuevas condiciones sean expresadas de forma clara”.

El cliente debe pronunciarse sobre dichos cambios, es decir, comunicar si los acepta o no. El cliente tiene derecho a resolver el contrato sin coste ni penalización alguna y de forma inmediata en caso de no aceptar los cambios propuestos antes de que llegue la fecha en la que se implementarán los cambios. En caso de que el cliente no se pronuncie tras ser informado de los cambios, se entiende que acepta la modificación propuesta por la entidad.