El Dow Jones cae un 2,5% y firma su peor sesión desde el 'brexit'

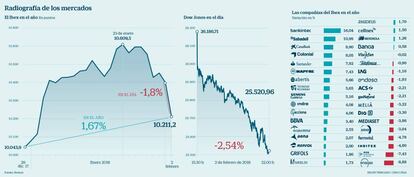

El selectivo español se deja un 1,81% en la jornada y acumula un descenso semanal del 3,62% El bono de EE UU a 10 años sube al 2,84%, su nivel más alto desde enero de 2014

Los inversores empiezan a inquietarse. La venta de bonos, especialmente los considerados hasta la fecha activos refugio (bund alemán y deuda estadounidense) se ha acelerado en las últimas sesiones ante una primera señal clara de repunte salarial en Estados Unidos.Los mercados empiezan a prepararse para el principio del fin de las políticas acomodaticias, proceso que ya comenzó en 2014 con la reducción de las compras de deuda en la primera economía del mundo, pero que la Reserva Federal supo manejar con mano izquierda para reducir su impacto en los mercados, y permitir a la Bolsa de EE UU seguir disfrutando del rally que imperaba desde 2009.

Las ventas y correcciones no son algo exclusivo de la renta fija.Se extienden también a las Bolsas, que a lo largo de la semana han tenido un claro sesgo bajista.El Ibex 35, que el viernes se dejó un 1,81%, firma su primera semana en negativo del año con un descenso del 3,62%, el mayor desde noviembre de 2016, antes de conocerse el triunfo de Donald Trump. Estas caídas aunque son significativas no consiguen borrar el signo positivo que acumula el índice en el año, con un avance del 1,67%, hasta los 10.211 puntos. A pesar del revuelo causado los expertos de MacroYield consideran que la velocidad de los repuntes de las rentabilidades de deuda “se moderará en las próximas semanas” y que este alza sigue siendo compatible con revalorizaciones en la renta variable.

El viernes, una sesión marcada por la publicaciones de los resultados de Sabadell (-3,24%) y CaixaBank (-2,98%), todos los valores del selectivo concluyeron en negativo.Los mayores descensos los sufrióArcelorMittal, que se dejó 3,89%. Le siguieron Dia (-3,57%) e IAG (-3,35%). En la cola se situaron Mapfre (-0,07%), Abertis (-0,2%) yCellnex (-0,41%). Es decir, que ni siquiera las entidades financieras, que hasta el momento se habían visto beneficiadas por las mayores expectativas de subida de tipos, consiguen sacar partido del alza de las rentabilidades. Por su parte, las cotizadas más endeudas y las que disponen de una alta rentabilidad por dividendo se ven perjudicadas por la subida de los tipos ya porque incrementan sus costes de financiación o por que su política de retribución al accionista pierde atractivo para los inversores más conservadores.

Los acontecido en el selectivo español se mantiene en línea con el resto de Bolsas europeas.ElDax alemán cedió un 1,68%; el Cac francés, un 1,64%; el Mib italiano, un 1,44% mientras el FTSE británico fue el que menos se dejó con unas pérdidas del 0,63%.

Más espectaculares fueron los descensos registrados por Wall Street. Los tres índices de referencia de la Bolsa americana empiezan a dar signos de cansancio. Es decir, el lema que desde hace años protagonizaba las presentaciones de perspectivas de las firmas de análisis, en donde se afirmaba que Wall Street estaba próximo a la corrección, empieza a apoderarse de la mente de los inversores, muy sensibles a cualquier rumor.

Los datos de empleo de enero –se crearon 200.000 puestos de trabajo y con la tasa en el 4,1% por cuarto mes consecutivo– no consiguieron frenar la fiebre vendedora, más bien al contrario. La razón hay que buscarla en el incremento de los salarios, la tarea pendiente de la economía de EE UU y que ha servido de freno a la inflación, limitando las subida de los tipos. Al cierre, el Dow Jones se dejó un 2,5%, su mayor caída desde el 24 de junio de 2016, coincidiendo con el brexit. Además, se anota la peor semana en dos años, al perder un 4%. En un momento en el que las tecnológicas se han convertido en los grandes dueños de la Bolsa, los inversores analizan con lupa las cuentas de Apple, Amazon y Alphabet.

El euro se toma un respiro pero continúa en máximos de 2014

El euro pone freno al rally de inicio de año y el viernes al cierre de los mercados europeos corregía un 0,3%. A pesar de este descenso, la divisa avanza un 4% en lo que va 2018 y se cambia a 1,246 dólares. “Mario Draghi resaltó en la rueda de prensa del BCE la fortaleza del PIB de la eurozona, cuyo crecimiento está siendo mayor de los esperado”, señala José María Valle, analista de política monetaria y tipos de interés de Ahorro Corporación.El experto considera que el mensaje transmitido más que tranquilizador tiene un marcado sesgo positivo. Esto ha limitado la corrección de la divisa europea, que al igual que las rentabilidades de la deuda se ve impulsada por las expectativas de una normalización monetaria más rápida de lo previsto. A pesar de que el mercado empieza a poner en precio una subida de los tipos por parte del BCE, esta no llegará hasta 2019 según el consenso. Las declaraciones del secretario del Tesoro de EE UU resaltando las ventajas de un dólar débil siguen pesando sobre los mercados, a lo que se suma el previsible alza del déficit y la deuda asociados a la reforma fiscal.

Las ventas de los activos refugio cogen impulso

La renovada confianza en la economía española a la que aludía el jueves el ministro de Economía, Luis de Guindos, está teniendo su reflejo en la deuda española, que pasa del 1,57% al 1,46% actual.La mejora de la calificación por parte de Fitch y el buen desempeño de la economía justifican estos descensos. Las caídas en la rentabilidad del bono con vencimiento en 2028 han venido acompañadas por un repunte de las rentabilidades de la deuda alemana, el activo refugio por excelencia. El bund alemán se sitúa en el 0,76%, máximos de septiembre de 2015 ante las expectativas de que el BCE acabe con el programa de compra de activos en septiembre. Todo ello arrastra a la prima de riesgo a los 69 puntos básicos. Los ascensos tienen su réplica la deuda de EE UU. Aunque Janet Yellen se despidió el miércoles de la Reserva Federal sin tocar los tipos, el mercado descuenta que en marzo su sucesor, Jerome Powell los subirá hasta el 1,75%. La venta de bonos se ha acelerado en las últimas horas y la rentabilidad de la deuda americana a 10 años se sitúa en el 2,83%, máximos de enero de 2014.