Hipotecas fijas: a mayor plazo, hasta un 1% más de interés

Los intereses más bajos, por debajo del 3% TAE, se reservan para los periodos de reembolso más cortos, de 5 a 15 años, lo que dispara el coste de las mensualidades La banca exige hasta un 4% TAE si se quiere amortizar hasta en 30 años

Es la época dorada de las en otro tiempo olvidadas hipotecas fijas. Nunca antes habían sido tan atractivas y nunca antes su contratación había alcanzado un porcentaje tan alto: casi el 40% de los préstamos para la compra de vivienda, según datos de Estadística. Además, la nueva legislación juega a su favor.

Las entidades han apostado por los tipos fijos para asegurarse unos ingresos estables ante un euríbor que no deja de marcar mínimos históricos. Y la competencia entre bancos es tal que los precios son actualmente muy competitivos, lo que ha atraído a los consumidores que buscan protegerse ante futuras subidas del índice euríbor, que sirve de referencia en las hipotecas variables.

Las hipotecas fijas ofrecen seguridad, dado que garantizan pagar la misma cuota independientemente de cómo fluctúen los tipos de interés. Una dosis de tranquilidad que hace años sedujo incluso a uno de los gestores de fondos más famosos de España, a pesar de que por aquel entonces eran un producto residual (antes de la crisis suponían en torno al 3% de las hipotecas constituidas) y los tipos superaban el 6%. Ahora no llegan al 3% de media y su popularidad va in crescendo. Sin embargo, una vez elegido el tipo fijo frente al variable, hay ciertas particularidades a tener en cuenta.

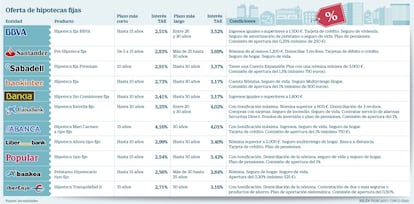

Abanca es una excepción a la tendencia general, y aplica un interés ligeramente inferior en el periodo más largo

Una de las claves está en el plazo que se elige, dado que el interés varía en función del periodo de amortización. Y la diferencia llega a ser de hasta un punto porcentual. Por lo general, los tipos más bajos se reservan para los plazos más cortos, mientras que, si se escoge un plazo más prolongado, el interés que aplica el banco es mayor. En consecuencia, para conseguir una hipoteca por debajo del 3% hay que optar por un plazo de 10 o de 15 años, lo que dispara la cuantía de las mensualidades. Para poder devolver el crédito en 25 o 30 años, lo que permite cuotas más reducidas, la banca exige intereses más altos, entre un 3% y un 4% TAE.

Por ejemplo, la Hipoteca fija BBVA hasta 15 años tiene un tipo del 2,51% TAE y se eleva al 3,52% TAE si el plazo se amplía a entre 26 y 30 años. En Banco Santander, la Pre-Hipoteca fija de 5 a 15 años se paga al 2,83% TAE, mientras que hasta 30 años se exige un 3,69% TAE. También hay excepciones a la tendencia general, como en el caso de Abanca, donde el interés fijo es ligeramente inferior en el plazo más largo.

Fuentes del sector financiero explican que a la hora de fijar los precios de las hipotecas se utilizan indicadores de mercado, y actualmente la curva de tipos es alcista ante la expectativa de un cambio de política monetaria a finales de 2018 o 2019. Así, a pesar de que los tipos a corto están anclados incluso en niveles negativos, los tipos a largo están subiendo. “Y esta tendencia se refleja en las hipotecas, de manera que el coste de financiación es menor a corto plazo y mayor a más largo plazo”, apuntan las fuentes.

Santiago Ramón y Cajal Asensio, responsable de financiación en Ibercaja, señala además que una entidad financiera recorta su riesgo de tipo de interés cuando el plazo de amortización de un préstamo a tipo fijo se reduce y por tanto puede ser más competitivo. Y comenta que los clientes que amortizan antes suelen ser de un elevado nivel de renta y demandan intereses más bajos.

Desde el portal financiero HelpMyCash.com subrayan que muchas de las hipotecas fijas son bonificadas, de modo que el interés aplicado está condicionado al cumplimiento de una serie de condiciones de vinculación: tener domiciliada la nómina, contratar uno o más seguros y planes de pensiones, etc. “Si en algún momento de la vida de la hipoteca dejas de reunir estos requisitos, pierdes la bonificación, así que el interés aplicado aumentaría en cuanto se lleve a cabo la revisión del contrato”, señalan. “Es por eso que es tan importante preguntar qué penalización se aplicaría en caso de incumplir las condiciones acordadas”.

Por otro lado, las hipotecas fijas suelen tener una comisión de apertura y por riesgo de tipos de interés. La Ley Hipotecaria (que facilita el cambio de variable a fijo), reducirá el coste a nivel de comisiones y de aranceles notariales y registrales.