Hipotecas variables aún con diferenciales por debajo del 1%

Los expertos creen que el euríbor tardará en subir y que optar por un tipo variable depende del perfil del cliente

Tras casi dos años con el euríbor en tasas negativas y ante la expectativa de que solo le queda subir, las hipotecas fijas han ganado terreno. Sin embargo, sigue habiendo una gran oferta de préstamos a tipo variable. De hecho, representan la mayoría (63%) de los créditos hipotecarios que se firman y sus intereses –que han bajado un 21% en el último año según el INE– las siguen haciendo atractivas.

Además, aunque los expertos prevén que los tipos de interés aumentarán en los próximos años, lo harán lentamente. “No parece que este año vaya a haber grandes novedades sobre el euríbor”, adelanta el presidente de la Asociación Hipotecaria Española, Santos González, quien cree que el índice no empezará a subir hasta 2019, y a un ritmo muy lento. Ello se debe, según Joaquín Maudos, catedrático de análisis de la Universidad de Valencia, “al exceso de liquidez en la eurozona”.

Teniendo en cuenta que el plazo medio de una hipoteca ronda los 24 años, Victoria Torres, de SelfBank, explica que “si los tipos de interés tardan mucho más de lo esperado en subir o suben de manera muy lenta, con una hipoteca fija estaremos pagando más que con una variable”. Cree que el euríbor rondará este año el -0,12%.

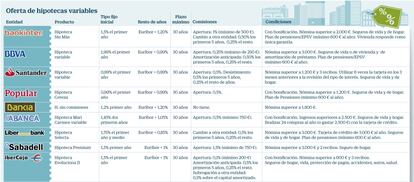

Actualmente, las entidades bancarias ofrecen diferenciales en torno al 1% e incluso menos, aunque a cambio de nóminas altas (superiores a los 3.000 euros), seguros y uso de tarjetas. Es el caso de Liberbank, Kutxabank o Bankia. Todas, menos la de Openbank tienen un tipo fijo inicial durante al menos el primer año.

Según Torre, las hipotecas variables también resultan más interesantes “si vamos muy justos a nivel económico, ya que tienen menos cargas en los primeros años y permiten amortizar más rápido, lo que permite ir más holgado con los gastos”. Con todo, la elección entre fija y variable depende de la aversión al riesgo del cliente.