El aterrizaje en la REALIDAD.

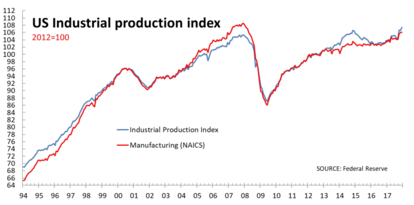

La producción industrial de EE.UU. aumentó más de lo esperado en diciembre debido a que un clima extremadamente frío hacia el final del mes impulsó la demanda de calefacción. Por el contrario, la producción de manufacturas se desaceleró, apuntando a un crecimiento moderado del sector. Según la Reserva Federal, organismo que publica el dato, la actividad industrial subió en diciembre un 0,9% en tasa mensual, tras caer 0,1% en noviembre habiendo pronosticado el mercado un alza de 0,4%.

En tasa interanual, la producción industrial estadounidense creció un 3,6%. Pero todo ello se produjo prácticamente en el cuarto trimestre ya que en dicho periodo se aceleró a una tasa anual de 8,2%, su mayor avance desde el segundo trimestre del 2010. La extracción minera creció un 1,6% debido al repunte de las perforaciones de petróleo y gas. Los servicios públicos subieron un 5,6%, frente a una caída de 3,1% en noviembre. No obstante, la producción manufacturera aumentó apenas 0,1% en diciembre, tras un alza de 0,3% el mes previo. En tasa interanual este "output" creció un 3,6% y si tomamos en cuenta todo el cómputo del cuarto trimestre el aumentó fue del 7,0%. La capacidad industrial aumentó al 77,9% desde un 77,2% en noviembre.

Por otro lado, el informe "Beige Book" que se publicó ayer, indicaba que la economía y la inflación en los EE.UU. se expandieron, desde finales de noviembre, a un ritmo entre modesto y moderado, mientras que los salarios continuaron avanzando ligeramente. "La mayoría de los distritos dijeron que los salarios se incrementaron a un ritmo modesto [...] unos pocos distritos observaron que las compañías estaban subiendo los salarios en un amplio rango de industrias y posiciones desde el informe previo". Según el documento, las presiones de los precios aún eran dispares. "Las compañías en algunos distritos (y algunos minoristas) notaron una capacidad de incrementar los precios de ventas." aunque destaca el aumento de los costes de fabricación, construcción y transporte.

Con todo ello, el verdadero centro de atención habrá de ser nuevamente «lo escondido». Y con ello me refiero el grave problema presupuestario americano que a fuerza de ocultación interesada y manipulación estadística se mantiene en un interesado segundo (o más bien último) plano desde el inicio de la crisis.

Hasta el año 2010, el limite de endeudamiento funcionó de manera más o menos ordenada. Aunque hubo que realizar constantes y fuertes incrementos de este limite en un corto espacio de tiempo, se mantuvo siempre el nivel de endeudamiento por debajo de él. A partir de ese momento, o bien ha tenido que suspenderse (curioso eso de suspender una ley para así no tener que cumplirla) o ampliarse en un último momento cuando se esta ante un abismo presupuestario. Uno de los episodios más "kafkianos" que hemos visto fue el protagonizado entre el 11 de febrero del 2014 y el 13 de febrero del 2014 en los que, tras unos meses de suspensión, se aumenta el limite de endeudamiento y se vuelve a suspender a los 2 días.

Estos periodos de suspensión del limite de endeudamiento son aprovechados para aumentar la deuda mientras que los de restauración son aprovechados para triquiñuelas contables que hagan aparecer que el endeudamiento no ha aumentado.

Observen así, a modo de ejemplo pero que es similar a cualquier otra etapa parecida, el periodo entre el 18 de mayo del 2013 (cuando acaba la suspensión del limite de endeudamiento que se inició en enero del mismo año) y el 17 de octubre del 2013 (inicio de la nueva suspensión del limite que durará hasta el 7 de febrero del 2014). No aumento el endeudamiento, pero una vez suspendido y en apenas unos días, el endeudamiento se acercó sospechosamente a la línea de tendencia de 2.205 millones de $ de aumento diario que viene prevaleciendo desde el 3013 hasta el día de hoy. Y así en cada ocasión parecida.

Aunque el ritmo de aumento de la deuda federal se ha desacelerado desde la alocada carrera de principios de la crisis (aumentaba a razón de 4.446 millones de dólares al día) actualmente la crisis ha saldado con un aumento de 5,6 billones de dólares sobre el ritmo que prevalecía antes de la misma (1.531 millones de $ diarios). Puede parecer poco (o mucho según se mire) pero si se compara con los poco más de 4,9 billones de dólares que se ha incrementado el PIB nominal estadounidense en ese mismo periodo[1] ciertamente parece desmesurado y preocupante[2].

Ahora estamos en otro callejón sin salida. Desde el 3 de noviembre del 2015, para que el tema no sea utilizado por ningún candidato en la campaña por la presidencia, el limite de endeudamiento esta suspendido. La fecha prevista para su reinstauración era el 15 de marzo del año pasado. Pero, una vez más dicho limite se ha venido suspendiendo o prorrogando. Han pasado ya más dos años y el endeudamiento sobrepasa en 2,36 billones el último limite conocido de 18,133 billones de dólares.

Actualmente las negociaciones para solucionar el problema del limite de endeudamiento están siendo duras tanto por la envergadura del reto como por el tiempo de suspenso alcanzado. Si este fin de semana no existe un acuerdo presupuestario entre los demócratas y republicanos la administración se enfrenta a un “shutdown” a partir de este sábado. Una situación límite similar se alcanzó en diciembre y al final los dos partidos habilitaron partidas de gastos para mantener el funcionamiento del gobierno federal hasta después de Navidades.

La cuestión ahora es incluso más peliaguda en la medida en que los muy desafortunados comentarios sobre la inmigración de Trump no han hecho más que exacerbar la posición de los demócratas. Éstos a su vez deben medir también sus fuerzas conscientes de que existen unas elecciones en noviembre (se renueva el Congreso y 1/3 del Senado) y el electorado podría atribuirles la responsabilidad del bloqueo institucional. Un cierre de la administración sería un serio contratiempo también para la economía en un contexto en el que los primeros meses del año existe una cierta tendencia a la ralentización de la actividad.

En cualquier caso la conflictividad entre ambos partidos ha ido creciendo de una forma muy significativa desde el 2010 alcanzando ahora su apogeo con la presidencia de Trump. En el gráfico incorporado más abajo detallamos el indicador “Partisan Conflict Index”. Este barómetro analiza las noticias sobre conflictividad en la política norteamericana estandarizando un índice que toma como base 100: 1990.

En cualquier caso, las recientes declaraciones (interesadas, o no; reates, o no) de un alto funcionario chino sobre la posibilidad de reducir el ritmo de compras de deuda americana por parte del gobierno chino debe ser interpretado como un "aviso a navegantes": China no va continuar siendo, como hasta ahora, un financiador sin limites del gasto americano y menos con una rebaja fiscal que no lleva aparejada una reducción sustancial de dicho gasto de, al menos, igual magnitud.

Un último apunte del mercado. El EUR en éstos último días pierde posiciones tras los sucesivos intentos, todavía no exitosos, por superar los 1,2280/00. El alto nivel de posicionamiento comprador de EUR parece dificultar el avance de la divisa única que se ha apreciado un 1,75% en lo que va de año (un 3,5% en apenas un mes y un 14,2% con respecto a como cotizaba hace ahora un año). Estabilización/corrección en el corto plazo pero mantenimiento de la perspectiva alcista del EUR para el resto del año, apoyado en el cambio de lenguaje del BCE y en la evidente necesidad de los EE.UU. de generar inflación a través de un dólar débil. La inflación va a ser el único pagador posible de la ingente deuda americana.

NOTAS:

- Queda por saber el dato del último trimestre del 2017.

- Sobretodo por lo poco que preocupa a todos los que se han pasado estos años llamando despilfarradores a otros países.