La banca española dispara a máximos la liquidez que aparca en la hucha del BCE

El total a nivel europeo supera por primera vez los 700.000 millones de euros El sector argumenta falta de crédito solvente y de alternativas a la deuda donde invertir

La recuperación económica en España se ha asentado, a la vista de los datos de incremento del PIB, pero el crédito, a pesar de su incipiente despegue, no termina de repuntar. Esta tónica se repite a escala europea, en una zona euro que crece de forma sostenida y donde la financiación bancaria avanza, pero con timidez. Y la mejor prueba de ello es la cantidad ingente de liquidez que la banca tiene aparcada en la facilidad de depósito del BCE, una suerte de hucha en la que los bancos de la zona euro dejan la liquidez que les sobra y no prestan.

La institución que preside Mario Draghi decidió empezar a penalizar esa práctica en junio de 2014, con el propósito de estimular la concesión de crédito. Los bancos debían pagar entonces el 0,1% por los depósitos que dejaban en esa hucha y la tasa subió en marzo de 2016 al 0,4%, nivel al que continúa hoy, en una medida de presión para que el crédito fluyera. Esa penalización sin embargo no ha evitado que los bancos aparquen cada vez más liquidez en el BCE, ante la evidencia de que invertir ese excedente de liquidez en el mercado de deuda puede ser incluso menos rentable.

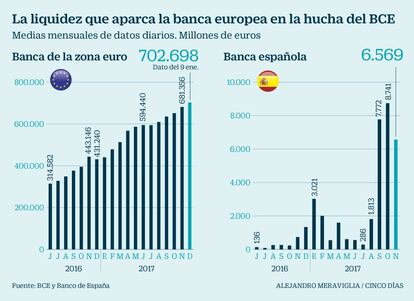

El volumen total del dinero aparcado por los bancos en la hucha del BCE ha alcanzado esta semana el volumen insólito de 702.698 millones de euros, superando por primera vez la cota de los 700.000 millones, según datos publicados ayer por la institución. La cifra se dispara desde los 440.428 millones de enero del pasado año. Este aumento se explica en buena parte en el hecho de que las entidades han aparcado en la hucha del BCE gran parte de la liquidez captada en las subastas TLTRO –condicionadas a la concesión de crédito–.

Una vez cumplidos los requisitos del BCE en materia de concesión de crédito, no demasiado exigentes, los bancos prefieren no asumir riesgos adicionales, en un momento de fuertes exigencias regulatorias. Y el destino alternativo para ese exceso de liquidez tampoco es la deuda, en un entorno de tipos de interés al alza que hace perder valor a la cartera de bonos.

Este fenómeno por el que la banca prefiere aparcar liquidez en el BCE en lugar de prestarla ha comenzado a extenderse también a la banca española, que hasta el momento arrojaba cuantías mínimas de depósitos en la hucha del BCE. Según los datos mensuales que publica el Banco de España, la liquidez depositada por los bancos españoles en la facilidad de depósito del BCE se ha disparado desde los apenas 286 millones de euros de julio hasta los 6.569 millones de noviembre y después de marcar un máximo de 8.741 millones en octubre.

Fuentes financieras españolas reconocen que la banca está alcanzando un punto de exceso de liquidez, una situación a la que llega con retraso respecto al resto de la banca europea después de un intenso proceso de desapalancamiento. “No es buen momento para invertir en deuda y tampoco se ve la suficiente pujanza de crédito para absorber la liquidez disponible”, señalan desde una entidad. El sector insiste en que la demanda de crédito no es lo bastante solvente como para destinar a financiación la liquidez aparcada en el BCE.

“Hay liquidez de sobra y un problema de demanda de crédito”, explica Fernando Rojas, de Analistas Financieros Internacionales. El experto apunta además a la creciente financiación a través de emisiones de deuda –en condiciones de mercado sumamente ventajosas, más baratas incluso que el crédito bancario– que está contribuyendo a retraer el crédito, en especial entre las grandes empresas.

Así, según los datos del Banco de España, la concesión de nuevos créditos por más de un millón de euros cayó en 2016 a 152.649 millones de euros, frente a los 227.160 millones de 2015. Y el acumulado hasta noviembre del pasado año, por 136.858 millones de euros, vuelve a ser inferior al de 2016. “El circulante y el crédito al consumo sí están recuperándose, pero no así el crédito a los grandes inversores”, reconocen en una entidad financiera.

“La banca española viene de una reestructuración muy fuerte, es ahora más cauta, y el supervisor exige más control de los riesgos. Además, tiene ya una importante cartera de deuda soberana”, añade Santiago Carbó, catedrático de Economía y director de estudios de Funcas.

Qué pasó con la liquidez a cambio de crédito

El BCE lanzó la primera subasta TLTRO, condicionada a la concesión de crédito en septiembre de 2014, a un plazo de 4 años. La última fue el pasado marzo.

A la vista del exceso de liquidez aparcado en el BCE, podría parecer que tales subastas no cumplieron con el objetivo de incentivar el crédito. De hecho, parte de lo captado en esas subastas ha ido a parar a la facilidad de depósito, explican en AFI. Y ahora el sector aparca esa liquidez sobrante con la previsión de tener que devolverla en su totalidad en 2020, ante lo que se prevén nuevos incrementos en la facilidad de depósito.

Para Santiago Carbó, “las líneas de liquidez TLTRO del BCE sí han logrado reactivar el crédito en países como España y Portugal. Han funcionado mejor donde había restricciones de crédito”.

El BCE mantiene sus habituales subastas de liquidez, en las que la demanda por parte de bancos españoles se elevó en octubre a causa de Cataluña. “La liquidez que la banca española pide al BCE es aún mayor de la que aparca”, explican en AFI.