Radiografía del sistema español de pensiones

Entre 2010 y 2016, el número de prestaciones creció al 1,3% anual y la pensión media, al 2,6%

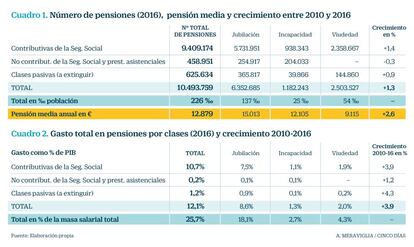

Utilizaré el esquema de tres pilares de la OCDE-BM para describir el sistema español de ingresos para la jubilación. El primer pilar consta de las pensiones no contributivas y los complementos para alcanzar pensiones mínimas. El segundo son las pensiones de carácter contributivo, incluidas las de clases pasivas, y el tercer pilar es el ahorro privado de carácter voluntario, aunque con incentivos fiscales. Los dos primeros pilares constituyen el sistema público de pensiones, que cubre a 10,5 millones de personas, o sea, de cada 1.000 españoles, 226 perciben una pensión. El cuadro 1 indica que de ellos, 137 tienen pensión de jubilación; 25, de incapacidad, y 54, de viudedad. La pensión media anual es de 12.900 euros. Como por cada pensión hay 1,8 empleos, cada ocupado debe cotizar 6.450 euros al año para financiarla.

Entre 2010 y 2016 el número de pensiones creció a tasa anual de 1,3% y la pensión media, al 2,6%, de modo que el gasto total creció un 3,9% al año, cifra que es resultado de la conjunción de tres sumandos: el crecimiento de la población beneficiaria (1,4 %); la revalorización (1 %), y el efecto sustitución (1,5 %), que refleja la diferencia entre la cuantía de las pensiones nuevas y de las que causan baja.

La piedra angular del sistema son las pensiones contributivas de la Seguridad Social, cuyo número ascendía a 9,4 millones en 2016. Hasta 2011 los funcionarios del Estado tenían un sistema propio, denominado clases pasivas, que en 2016 proporcionaba casi 626.000 pensiones. Aunque los ingresados desde 2011 ya cotizan a la Seguridad social, este sistema seguirá pagando pensiones hasta el último cuarto del siglo. Finalmente, desde 1990 la Seguridad Social proporciona también pensiones no contributivas (PNC), que han absorbido a las antiguas pensiones asistenciales (PAS), para personas con ingresos anuales por debajo de la PNC máxima, que en 2016 asciende a 5.151 euros (y un 70% más por cada persona adicional en el hogar). Su número es de 459.000.

Lógicamente, las pensiones más numerosas son las de jubilación, que representan el 60,5% del número y el 70,6% del gasto total. Las de viudedad son casi el 24% y su gasto representa el 17%, mientras que las de incapacidad ascienden al 11,3% y el 10,6% del gasto.

Este último cuadro indica también que el gasto en pensiones equivale al 25,7% de la masa salarial total (distribuido entre las tres clases de pensión). Como las PNC apenas cuentan numéricamente, esa debería ser también la proporción de los salarios aportada en forma de cotizaciones para proporcionar los ingresos que financian el gasto en pensiones.

La otra variable crucial es la proporción efectiva que representa la pensión media respecto al salario medio, o ratio de reposición, situada en el 55,2% en 2016 en el conjunto del sistema, habiendo aumentado 0,65 puntos porcentuales al año desde 1981. Y todavía más significativa es la ratio de reposición de la pensión de jubilación en el régimen general, hacia el que converge todo el sistema, que se situaba ese año en el 72,6%, habiendo crecido 0,75 puntos al año durante los últimos 35. Para que el sistema sea sostenible es preciso que sus ingresos cubran sus gastos, ahora y en el futuro previsible. Como los ingresos equivalen al producto del número de empleados por la cotización de cada uno (que equivale al salario por el tipo de cotización), y los gastos al producto del número de pensionistas por la pensión media, la condición de equilibrio puede escribirse así: Número de empleados x salario medio x tipo de cotización = número de pensionistas x pensión media.

Y si denominamos tasa de dependencia al cociente entre el número de pensionistas y el de empleados, es fácil deducir que esa expresión puede escribirse así:

Tasa de dependencia = tipo de cotización x el cociente entre salario medio y pensión media.

E igualmente:

Tasa de dependencia = tipo de cotización x el cociente entre salario medio y pensión media.

Puede considerarse que el tipo de cotización español es una constante porque ya se encuentra entre los máximos de la OCDE, de modo que aumentarlo haría perder empleo, desequilibrando más los ingresos.

Así pues, para saber si nuestro sistema es sostenible a largo plazo debemos estudiar la evolución previsible en el futuro de dos cocientes: el de empleados/pensionistas y el de pensión/ salario (denominada ratio de reposición).

Álvaro Espina Montero es Consejero técnico de la Dirección General de Política Económica