El máximo del ciclo de EEUU ha quedado atrás

Las economías están sincronizadas por primera vez en muchos años. China crece al 5,8%, EEUU al 2,3%, Europa al 2,2% -especialmente España- y en Japón el primer ministro Abe ha conseguido que su economía crezca y su bolsa duplique valor en cinco años.

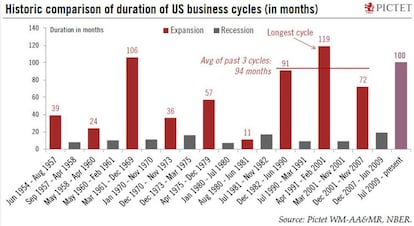

Ahora bien, la expansión económica de EEUU, que comenzó en julio de 2009, ha superado cien meses, la tercera mayor desde 1854 – fueron 119 meses de abril de 1991 y febrero de 2001-. Efectivamente consideramos que su ciclo económico está madurando y el máximo ha quedado atrás. El crecimiento del empleo y ventas de automóviles se deceleran y hay deterioro del crédito, con aumento de impagos de los hogares. Un ajuste significativo en las condiciones de crédito sigue siendo el mayor riesgo. Así que esperamos cierta desaceleración en 2018, si bien aún lejos de una contracción. Hay que tener en cuenta que al ciclo actual le ha faltado vigor, con crecimiento anual promedio del PIB de 2,2%, frente a 2,8% anterior (2001 a 2007) y 3,8% en la década de los 90. De ahí que las reclamaciones iniciales de desempleo permanezcan cerca de mínimos históricos, con creación de puestos de trabajo y empleo temporal en fuerte tendencia al alza.

Eventos idiosincrásicos en Europa

Ha habido escasa reacción del mercado ante Cataluña y pocos indicios de impacto significativo macroeconómico. Así que nuestra predicción de crecimiento de PIB real para España sigue en 3,1% en 2017 y 2,5% en 2018. De todas formas, si se prolonga la incertidumbre la atención puede afectar al sentimiento y confianza, deprimiendo la actividad económica en Cataluña y en España en general.

De todas formas, la crisis catalana, como la coalición de gobierno euroescéptico en Holanda, vuelta de populistas austríacos o conversaciones de coalición en alemana son eventos que el mercado considera idiosincrásicos. Abundan explicaciones para la resistencia que muestran los mercados a estos riesgos, incluida la recuperación económica, enfoque prudente y persistente del BCE en su programa de expansión monetaria y perspectivas de más reformas en el euro zona. Incluso los partidos populistas han revisado posiciones, habiendo limitado las peticiones de referendos sobre la UE. Ahora bien, la fragmentación política parece que ha llegado para quedarse, haciendo más difícil anticipar la composición de los gobiernos.

Seguimos favoreciendo renta variable zona euro

El caso es que la elección del nuevo presidente en EEUU, quien prometía recortes de impuestos, desregulación y gasto en infraestructuras a gran escala hizo que la renta variable se disparara los primeros meses de 2017. Además, en Europa el aumento a doble dígito de los beneficios empresariales, partiendo de base baja, ha contribuido a impulsar las cotizaciones. Para 2018 es improbable un crecimiento de beneficios por encima del 20% como este año, pero seguimos alcistas en renta variable zona euro y japonesa y estamos más neutrales en renta variable de EEUU por valoración –estimamos aumento de beneficios de 10% en 2018, mayor si hay reforma fiscal, de momento retrasada-. Sin embargo, en EEUU y Europa la relación cotizaciones/beneficios previstos deja poco margen para una decepción. Un escenario alternativo negativo implica decepciones de crecimiento de beneficios por pérdida de impulso en EEUU el segundo semestre de 2018 o 2019.

En Asia sin Japón es probable un aumento de beneficios empresariales de 11,6% en 2018. Ahora bien, los emergentes ofrecen descuento del 20% respecto al índice mundial MSCI World. Como sus beneficios están mostrándose resistentes, a diferencia de los desarrollados, una revaluación de estas acciones es posible. Además, las acciones de mercado emergentes tienden a funcionar mejor en entorno de moderado debilitamiento del dólar.

Seguimos prefiriendo deuda empresarial en euros

La rentabilidad de la deuda del Tesoro de EEUU a diez años puede situarse alrededor de 2,6% para finales de 2018 y la del Bund alemán aumentar gradualmente. Así que en renta fija infra-ponderamos deuda soberana de los principales mercados desarrollados y preferimos baja sensibilidad a variaciones de tipos de interés. Seguimos viendo oportunidades en crédito, aunque limitadas, pues los diferenciales de rentabilidad a vencimiento dejan poco margen para la decepción.

Sin embargo, la deuda soberana de mercados emergentes en moneda local sigue atractiva y cualquier retroceso a corto plazo puede ser oportunidad de compra. Hay que tener cuenta que la fortaleza del dólar, que viene de largo, parece haber llegado a su fin, lo que puede seguir siendo beneficioso para activos emergentes.

Sigue siendo importante estar cubiertos

Sigue siendo importante estar cubiertos. De hecho, hay signos de presión en tipos de cambio, con retroceso del dólar frente a otras monedas importantes y prevemos un gradual debilitamiento de dólar en 2018 hasta cambiarse 1,24 con el EUR para finales de 2018. De hecho, los picos ocasionales de volatilidad van a ser más probables. Hay que tener en cuenta que la baja volatilidad estos años se ha sostenido en gran parte en políticas monetarias expansivas de los bancos centrales, apoyo que empieza a desaparecer, comenzando por la Reserva Federal, que ha confirmado empezaría a reducir balance en octubre. Asimismo, esperamos que el BCE empiece a reducir su programa de compra de activos en 2018.

Puesto que continuamos positivos en renta variable y la subida del oro este año se debe en gran parte a debilitamiento del dólar, hemos aprovechado la volatilidad VIX (implícita por el índice S&P 500) en niveles históricamente bajos para adquirir protección para las carteras discrecionales mediante opciones de venta sobre índices de renta variable.

Seguimos favoreciendo hedge funds

Seguimos favoreciendo los hedge funds, pues la evolución de política monetaria favorece a la mayoría de estas estrategias. Además, las bajas correlaciones entre clases de activos y repunte de fusiones y adquisiciones disruptivas implican buen entorno para la gestión activa. En inversiones de capital privado las valoraciones, competencia y entradas de capital siguen elevadas, pero todavía hay buenas oportunidades de rentabilidades atractivas y resulta cada vez más difícil pasar por alto a China en ese ámbito. Seguimos viendo valor en inversiones inmobiliarias, sobre todo deuda estresada del segmento comercial y logística -principal beneficiario del cambio de tendencias en el comercio minorista-.

Petróleo: el precio de equilibrio se ha alcanzado

Un aumento temporal en los precios del petróleo es posible, pero limitado por fundamentales. En primer lugar, se ha detenido la constante caída del tipo de cambio del dólar desde finales de 2016. Además, aunque hay mayor actividad económica mundial –el Fondo Monetario Internacional ha revisado al alza su previsión de crecimiento para el PIB mundial hasta 3,6% en 2017 y 3,7% en 2018- el número de pozos en EEUU ha disminuido tras haber aumentado un impresionante 143% en 16 meses hasta agosto. A principios de año la producción de esquisto añadiría un millón de barriles diarios en EEUU en 2017 pero probablemente se vaya a quedar en medio millón. Por otra parte, el inventario de crudo de EEUU ha caído constantemente, 15% desde marzo, hasta su nivel más bajo desde enero de 2016. A ello se añade la reorganización política en Arabia Saudita, que puede generar incertidumbres sobre suministro.

Así que puede haber apoyar al petróleo los próximos meses. Pero a doce meses vista, teniendo en cuenta nuestra previsión de crecimiento de PIB mundial y tipo de cambio del dólar plano, es poco probable que cambie significativamente. Un aumento temporal de los precios es posible, pero podemos esperar que converja en rango entre 55 y 58 dólares/barril de West Texas (WTI) y entre 61 y 64 para el de Brent. Sólo un dólar claramente más débil, lo que no forma parte de nuestro escenario para 2018, puede forzar este precio de equilibrio por encima de 60 dólares/barril para el WTI.

Luis Sánchez de Lamadrid, director general de Pictet WM en España.