Impactos de la rebaja fiscal en Estados Unidos

Se ha anunciado a bombo y platillo la rebaja fiscal en Estados Unidos, ya que es una de las medidas estrella de la campaña de Trump. Dejando de lado la idoneidad o no de la misma, veamos cuál es el impacto real en las compañías americanas.

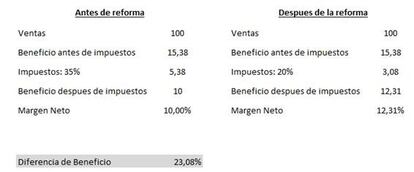

Para cuantificar el impacto de esta medida, tomemos como ejemplo una compañía que venda solo en Estados Unidos y que esté pagando un 35% de impuestos y que ahora, pasa a pagar un 20%.

Dejando de lado los posibles efectos positivos en ventas por la reducción de impuesto, vemos un ejemplo de una compañía que vendía 100 dólares, de los cuales obtenía 15.38 dólares de beneficio antes de impuestos, tras pagar el 35% de impuestos quedan 10 dólares disponibles como beneficio neto para el accionista. La repetición del cálculo con un tipo impositivo del 20% provoca que el beneficio después de impuestos se sitúe en 12.31, frente a los 10 anteriores a la reforma. Por tanto, el crecimiento del beneficio por una rebaja del 35% al 20% se sitúa en el 23.08%.

Esa diferencia de beneficio del 23.08% es el porcentaje que la acciones tendrían que apreciarse para contemplar el efecto de dicho proyecto, si una compañía generase todo su negocio en Estados Unidos y tuviera un tipo impositivo del 35%. Es decir, que por cada 1% que bajen los impuestos los beneficios deberían subir un 1.54% y en el mismo porcentaje las cotizaciones.

Todo esto sería en un escenario que se aprobase la medida por sorpresa, como parte del mercado ha descontado una rebaja impositiva, parte de ese buen comportamiento está ya en precio.

Por otro lado, hay que tener en cuenta que las compañías americanas no solo venden en Estados Unidos, por tanto las reducciones de impuestos en Estados Unidos solo afectan a una parte de los beneficios. Por este lado también hay que reducir el efecto de dicha rebaja.

Por tanto, de llevarse a cabo la medida, el impacto final de mercado será limitado ya que una parte del mismo ha sido ya descontado por el mercado.

Celso Otero | Gestor de Fondos en Renta 4 Gestora SGIIC