Los precios ¿Un nuevo obstáculo para la Reserva Federal?

El leve aumento es algo inferior al pronosticado por los analistas, que habían previsto un incremento del 0,2 % tanto en el IPC como en la inflación interanual, y mantiene ese último indicador muy lejos del 2,7 % que alcanzó apenas cinco meses antes, en febrero, cuando llegó a su mayor nivel en cinco años.

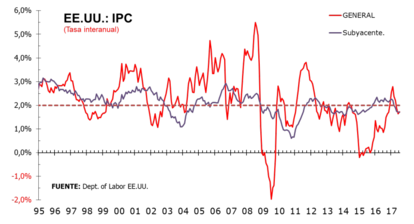

El dato sigue lejos del objetivo del 2 % marcado por la Reserva Federal, aunque toda hay que decirlo, el indicador que se sigue no es el IPC general ni tan siquiera el subyacente. El indicador que se vigila por la Reserva Federal es la tasa subyacente del PCE Price index.

Este es un indicador que mide la inflación de forma similar al IPC aunque varía de forma significativa la cesta y la ponderación de los diferentes elementos en ella. En concreto, éste índice mide el incremento medio de los precios de bienes y servicios de consumo personal. A diferencia del IPC que se calcula en base a una cesta de productos fijos, el PCE Price Index calcula el incremento medio de los precios de todo el consumo personal. También se le conoce como PCE Deflator.

Para la Reserva Federal, el indicador subyacente (core) del PCE Price Index ha demostrado ser el indicador de inflación más consistente en los Estados Unidos por ello lo utiliza como el indicador de referencia para medir la inflación.

Este indicador se conocerá dentro de unos días pero hasta el momento, en junio pasado se situó en el 1,4% en tasa general y el 1,5% en tasa subyacente. El primero de cuales estuvo, en el pasado reciente, por encima del 2,0% solamente en dos meses (enero-febrero de este año) y previamente a ello durante los trece meses que van de abril del 2011 al del 2013. Sin embargo, la tasa subyacente sin embargo, solo ha estado por encima del 2,0% entre enero y abril del 2012 siendo su nivel más alto el 2,1%.

La presidenta de la Fed, Janet Yellen, ha reconocido que hay incertidumbre en torno a la inflación, pese a que el desempleo se encuentra en el 4,3 %, el consumo sigue aumentando y el crecimiento económico moderado continuará durante 2017.

Yellen ha asegurado que, antes de que termine el año, la Fed comenzará a reducir la cartera de deuda que amplió tras la crisis financiera y también mantendrá el aumento gradual de los intereses, aunque los datos no parecen avalar la premura con la que la Reserva Federal está tratando el tema.

La inflación subyacente, que excluye por su volatilidad los precios de la energía y alimentos, aumentó también en julio un 0,1 %, y en tasa interanual quedó en un 1,7 %, el mismo dato de junio.

El ligero incremento en el IPC se produjo en parte por el auge en el coste de la vivienda, los alimentos y los cuidados sanitarios, combinado con un bajón del 0,5 % en el coste de los vehículos nuevos, el mayor descenso de ese indicador desde agosto de 2009, según el informe del Departamento de Trabajo. Los precios de la energía aumentaron el 0,2 %, y registran una subida del 1,1 % respecto a hace un año.

La gasolina se mantuvo invariable en julio y su precio ha aumentado un 3 % en el último año; mientras que la electricidad registró un incremento del 0,4 % el mes pasado, lo que supone un avance interanual del 2,6 %. Los precios residenciales, que incluyen alquileres de vivienda y suponen un tercio del índice total, crecieron un 0,1 % el pasado mes, por lo que se encuentran un 3,2 % por encima de los 12 meses anteriores.

En cuanto a los alimentos, su precio aumentó el 0,2 % después de mantenerse invariable en junio, con lo que registran un incremento del 1,1 % respecto a hace un año.

Los principales temores de la Reserva Federal parecen venir de los planes del nuevo presidente, Donald Trump, ha prometido que la economía volverá a crecer entre el 3 % y el 4 % anual bajo su mandato, gracias a un impulso de la inversión en infraestructuras y un plan fiscal que reduciría los impuestos.

Sin embargo, el Fondo Monetario Internacional es menos optimista ya que prevé que el crecimiento de EE.UU. será de un 2,1 % tanto este año como el próximo, debido a la "significativa incertidumbre" en torno a la política fiscal.

Previamente a todo ello, los precios de producción en Estados Unidos cayeron inesperadamente en julio, al marcar su mayor su mayor retroceso en casi un año, presionados por un declive en los costos de los servicios y de los productos energéticos.

El Departamento del Trabajo indicó recientemente que su índice de precios al productor (IPP) para demanda final bajó un 0,1% mensual el pasado mes de julio, revirtiendo el incremento de 0,1% de junio. La caída de julio fue la mayor desde agosto de 2016. En tasa interanual, el IPP subió un 1.9% tras avanzar un 2.0% interanual en junio. EL mercado esperaba un incremento del 0,1% mensual y una tasa interanual del 2,2%.

Por otro lado, el IPC de China subió un 1,4% en tasa interanual en el mes de julio, una décima menos que en junio, lo que reaviva los temores a un freno de la actividad económica y a una nueva ronda de deflación a nivel mundial. Los precios de los alimentos cayeron un 1,1% compensado con la subida del 2% en los precios de productos no alimentarios. Por otro lado, el índice de precios a la producción (IPP) que se situó en el 5,5%, el mismo porcentaje que en junio-mayo. El índice se mantiene en estos niveles por el incremento de los precios de los metales y el acero pero esta coyuntura puede no continuar a medio plazo. El IPP de productos de consumo es mantiene muy bajo y estable.