Cuentas como hipotecas: más ventajas a cambio de (mucha) más vinculación

Además de la nómina y recibos, se piden contratar productos y pagos con tarjetas La rentabilidad supera la de los depósitos y se ofrecen regalos

Para la banca más rentabilidad y ventajas suelen ser sinónimos de más vinculación. Una vinculación que en el caso de las cuentas, que tradicionalmente han sido uno de los productos bancarios más básicos para operar con sencillez, va hoy por hoy mucho más allá de la simple domiciliación de la nómina o recibos. Y es que en los últimos años las entidades han tratado de adaptar sus productos a los tiempos que corren. Así, a la par que los depósitos han ido cuesta abajo, han proliferado cuentas muy rentables pero también muy exigentes.

Así, existen en el mercado varias cuentas un tanto especiales que ofrecen remuneraciones mayores que un depósito y regalos y descuentos, aunque a cambio de establecer con el cliente una relación muy estrecha, casi como cuando se contrata hipoteca y el hipotecado prácticamente se casa con el banco. Casi se puede decir que son cuentas como hipotecas, que además de los ingresos y los recibos más habituales, tienen otras condiciones adicionales como el uso de tarjetas y hasta la contratación seguros y productos de inversión.

Tal y como explican desde el portal de finanzas HelpmyCash.com, la banca reserva las mejores ventajas para los clientes más vinculados. Y apuntan que “algunos bancos aprovechan la comercialización de cuentas corrientes, sobre todo de cuentas nómina, para favorecer la venta cruzada de otros productos, desde las típicas tarjetas hasta planes de pensiones o seguros”.

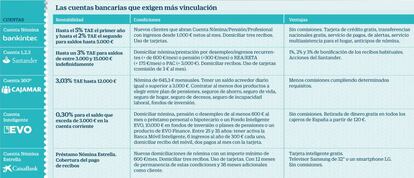

Aunque la mayoría de estos productos están libres de comisiones, suelen requerir unos ingresos mínimos de al menos 600 euros al mes

Si bien hace unas décadas las cuentas más sofisticadas eran aquellas que regalaban vajillas por el simple hecho de hacer ingresos y pagos periódicos, ahora las hay que no solo dan regalos sino altas rentabilidades, anticipos de nómina e incluso acciones del banco. Eso sí, nadie da duros por pesetas y, pese a que muchas de estas cuentas están libres de comisiones, suelen pedir ingresos mínimos y un gasto mínimo de tarjetas al año.

La Cuenta Nómina de Bankinter es de las más rentables, con hasta el 5%TAE el primer año y el 2% el segundo, y entre otras ventajas tiene cero comisiones, un servicio multiasistencia para el hogar y la posibilidad de solicitar un anticipo por el importe neto mensual de la nómina. Dirigida a nuevos clientes, los requisitos son ingresos desde 1.000 euros al mes, el cargo de al menos tres recibos y realizar como poco tres movimientos con tarjetas al trimestre.

También sin gastos ni comisiones destaca la Cuenta Inteligente EVO de EVO Banco, que se compone de una cuenta corriente y otra de ahorro en la que el saldo por encima de 3.000 euros renta al 0,30% TAE. Es necesario o bien llevar la nómina o pensón de al menos 600 euros al mes o bien tener contratado un préstamo o producto financiero con la entidad.

Y la Cuenta Nómina Estrella de CaixaBank ofrece la posiblidad de disponer de un préstamo de hasta 40.000 euros o incrementar el saldo disponible de lacuenta corriente para estar al día en el pago de los rebibos siempre y cuando se domicilien una nueva nómina desde 600 euros mensuales y tres recibos y se hagan tres compras con tarjeta al trimestre. Exige mantener esas condiciones durante 12 meses y 36 meses adicionales como cliente. Es posible llevarse además un televisor o un smartphone.

Por su parte, la Cuenta 1,2,3 de Banco Santander permite obtener hasta el 3% TAE de rentabilidad al año en función del saldo y una bonificación de entre el 1 % y el 3 % de los recibos domiciliados, además de acciones del banco por contratar productos como tarjetas de crédito, seguros, préstamos, planes de pensiones o hipotecas. La comisión de mantenimiento es de 3 euros al mes cumpliendo los requisitos y de 8 euros al mes sin cumplirlos. Exige domiciliar una fuente de ingresos, un mínimo de tres recibos de diferentes emisores y realizar un mínimo de seis usos de la tarjeta de crédito o débito.

Y la Cuenta 360º de Cajamar remunera entre el 1,50% y el 3% TAE si se cumplen determinados requisitos, entre ellos domiciliar la nómina, saldos medios, cumplir con un volumen trimestral de compras con tarjetas y contratar productos.

Antes de aceptar una vinculación demasiado elevada, los expertos aconsejan hacer números y saber si las ventajas de la cuenta compensan el coste de los productos vinculados, así como analizar si realmente se necesitan esos extras.