Adiós a la hipoteca variable ‘pura’: se impone el tipo fijo inicial

Solo sobreviven un par de préstamos con diferencial más euríbor de principio a fin Las entidades buscan ganar algo más de margen en un entorno de tasas oficiales cero

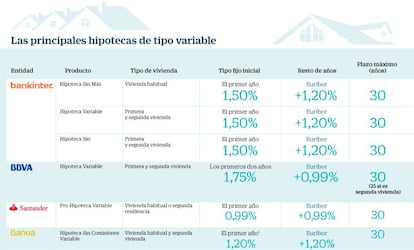

El mercado hipotecario español se encuentra en plena metamorfosis. Las hipotecas fijas vienen pisando fuerte y están ganando terreno a pasos agigantados a las hipotecas variables, que no solo ven amenazada su hegemonía -representan algo más del 60% de la nueva produción frente al 90% de hace un par de años- sino también su esencia. Y es que el llamado tipo fijo inicial, que establece un interés inamovible durante los primeros años del préstamo (normalmente los primeros 12 ó 24 meses), se ha terminado colando en prácticamente todos los préstamos variables para la compra de vivienda, hasta el punto de que apenas quedan ya en el mercado ofertas con un tipo variable durante todo el plazo de amortización.

La Hipoteca Naranja de ING, habitual en las listas de las hipotecas más atractivas, ha sido de las últimas en rendirse a los periodos iniciales con tasas fijas. El diferencial del 0,99% sobre el euríbor ya no se aplica desde el principio, sino que el primer año se paga un 1,99%. Desde la entidad esgrimen que el cambio “se debe únicamente a una adaptación de las condiciones al entorno en el que operamos”, y aseguran que siguen trabajando para que “el precio continúe siendo lo más competitivo posible y por mantener la Hipoteca Naranja como una de las mejores opciones que existe en el mercado”.

Asimismo, Banco Mediolanum ha modificado recientemente sus hipotecas variables Freedom y Freedom +, que tienen ahora el primer año un interés fijo del 1,80% y del 1,60%, respectivamente. Al igual que ING, el banco de origen italiano comenta que la decisión responde a una adaptación al dinamismo del mercado. “Pero hemos logrado hacerlo respetando nuestro objetivo de tener una oferta lo más competitiva posible, y de hecho la introducción del tipo fijo en el primer año nos ha permitido reducir los diferenciales que se aplican a partir del segundo año, haciendo así que nuestra oferta siga siendo muy competitiva durante la vida de la hipoteca”, apuntan.

Así, entre la oferta actual solo quedan un par de hipotecas variables ‘puras’. Se puede decir que prácticamente se han extinguido. Un caso especial es la Hipoteca Bonificada de Oficinadirecta.com, con un diferencial del 1,10% más el euríbor. La entidad online continúa comercializando el producto con las mismas condiciones que antes de la compra de Banco Popular por el Banco Santander, desde donde puntualizan que de momento los dos bancos siguen funcionando comercialmente con normalidad y con sus propios productos. Aun así, la operación podría llevar consigo en el futuro la desaparición de algunos productos de Popular, que quedará absorbido bajo la marca Santander, o cambios en algunas de sus condiciones.

Sobrevive también la Hipoteca Open de Openbank, que además hace tan solo unos días redujo el diferencial que añade al índice euríbor del 1,25% al 0,99%. Es el mismo diferencial que ofrece su matriz, Banco Santander, en la Pre-Hipoteca Variable, que sí tiene tipo fijo inicial del 0,99% el primer año. Y hasta 24 meses de interés estable, del 1,75%, aplica el préstamo de BBVA, con un diferencial después del 0,99% más euríbor. Lo mismo Abanca, con un diferencial a partir del segundo año del 1,25%. Liberbank exige un 1,95% los primeros 18 meses, e Ibercaja, un 1,50% los primeros uno o dos años.

El formato del tipo fijo inicial permite a las entidades ganar más margen en un entorno de tasas oficiales cero y de bajos diferenciales, que de media se sitúan en torno al 1%. Alfonso Gracia, responsable de desarrollo de productos de Ibercaja, es meridianamente claro: “no queda más remedio que, tal y como están los precios de las hipotecas, tener algo más de margen con los tipos de inicio”. Aunque aclara que las hipotecas de Ibercaja siempre han tenido un interés constante al principio, ve normal que otras entidades hagan ajustes en su oferta porque “es algo que necesita hacer la banca porque de alguna forma hay que rentabilizar el producto, dado que se trabaja con unos márgenes irrisorios”. Señala, además, que normalmente los tipos fijos de salida superan ligeramente el valor absoluto del euríbor más el diferencial.

Gracia sostiene que este será el panorama hipotecario al menos mientras el euríbor a doce meses se mantenga en niveles negativos. El índice hipotecario por excelencia cotiza en negativo desde hace ya más de un año y prosigue su tendencia bajista, marcando prácticamente mes a mes nuevos mínimos históricos (la media mensual provisional de junio se acerca al -0,14% frente al -0,028% de hace un año). Esto significa que ahora mismo el euríbor incluso aligera el diferencial que establecen los bancos.

Antonio Gallardo, analista de iAhorro.com, considera que con el tipo fijo inicial la banca trata de blindarse frente al euríbor en negativo y las perspectivas de tipos cero a medio plazo. “Se garantizan un margen mayor durante los primeros años del préstamo, teniendo en cuenta que se prevé que en un plazo de 12 a 18 meses el euríbor repuntará anticipando el alza de tipos en Europa”.

En Bankoa señalan que los préstamos hipotecarios a tipo fijo están formalizándose cada vez más ya que de esta forma se “ata” un tipo de interés que no variará en la vida del préstamo. Pero sostienen que “lo que es indiscutible es que estando los tipos de interés en mínimos históricos, y con la previsión de que sigan así algunos años, la forma de obtener el tipo de interés más bajo durante los primeros años de vida del préstamo, que es cuando mayor es la deuda, es en estos momentos con los préstamos variables”.