Solvia pronostica que las casas se encarecerán un 7,3% hasta 2020

En Madrid la revalorización será el doble y en Cataluña del 11% Volverá el comprador tradicional en detrimento del inversor

El último informe de Solvia presentado este miércoles en Madrid anuncia la consolidación de un nuevo ciclo en el mercado inmobiliario. La nueva era iniciada ya en 2016 y que, según este servicer abarcará hasta 2020, estará marcada por un crecimiento sostenido de las transacciones de vivienda, la recuperación del comprador tradicional (aquel que adquiere su primera vivienda) en detrimento del inversor y una moderada revalorización de los precios de los inmuebles.

Entre los factores que van a distinguir este nuevo ciclo de etapas anteriores, Solvia Market View destaca que la recuperación de la actividad inmobiliaria no será uniforme y se producirá a varias velocidades. Otra de las diferencias estará en el comportamiento de los precios de los inmuebles, sobre los que la compañía prevé que los repuntes que puedan producirse sean, de forma general, moderados y localizados en aquellos municipios con mayor dinamismo porque ya existe un crecimiento de la demanda natural de vivienda.

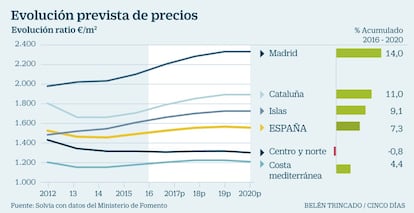

De esta forma, Solvia calcula que hasta 2020 los precios de las casas se van a revalorizar en tasa acumulada un 7,3% de media, aunque según la zona analizada esa evolución será bastante dispar. Para la Comunidad de Madrid prevé un encarecimiento acumulado del doble, de un 14%. Para Cataluña espera que las casas cuesten en 2020 un 11% más que en la actualidad y un 9,1% será la apreciación esperada en ambos archipiélagos. Por su parte, la costa mediterránea, con un incremento acumulado del 4,4%, será otra de las áreas donde más se revaloricen los precios de la vivienda. Sin embargo, todavía habrá zonas del centro y norte peninsular donde los precios acumulen dentro de tres años y medio una caída del 0,8%.

Respecto a las compraventas de inmuebles, Solvia espera que las transacciones aumenten entre un 7% y un 8% anual hasta alcanzar las 564.000 casas. La previsión de producción de obra nueva también reflejará la mejora de la demanda, por lo que Solvia estima que el número de visados irá aumentando progresivamente hasta alcanzar las 100.000 unidades al año, un volumen de construcción que se repartirá sobre todo en Madrid, Barcelona, Sevilla, Málaga, Alicante, Córdoba, Bilbao o San Sebastián, entre otras.

El informe también recoge una radiografía de la liquidez de las compraventas de viviendas, entendida como la facilidad para transformar el activo inmobiliario en efectivo, y en ella concluye que solo el 10% de los códigos postales de España cuenta con una liquidez alta o muy alta, mientras el 78% cuenta con una liquidez baja o muy baja. Esta cifra da idea de hasta qué punto está concentrada la actividad inmobiliaria actual.

En cuando al perfil del comprador de vivienda, el director general de Solvia, Javier García del Río, se mostró convencido de que en los próximos años se irá incrementando de forma progresiva el más tradicional, aquel que adquiere su primera vivienda como residencia habitual, que en estos momentos apenas supondría el 20% de la demanda total y llegará a alcanzar con facilidad el 30%. En este sentido, explicó cómo se está cerrando la brecha entre el volumen de compraventas y aquellas transacciones que requieren financiación.

En cuanto al comprador-inversor, aquel que según las fuentes ahora estaría comprando hasta una de cada cinco casas, Solvia sostiene que representa solo el 15% de la demanda total y lo lógico es que hasta 2020 se modere y pase a representar el 10%. Todos estos movimientos son, en opinión de este servicer, síntomas inequívocos de que el nuevo crecimiento de la actividad inmobiliaria es más saludable de lo que fue en el pasado periodo alcista.