Petróleo barato a pesar de la OPEP: por qué y por cuánto tiempo

Las nuevas técnicas extractivas presionan el crudo a la baja La caída cuestiona las previsiones de IPC y las alzas de tipos

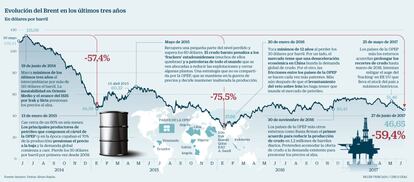

Puede parecer una ilusión pero el petróleo Brent cotizaba hace unos tres años a más de 110 dólares por barril. Era la época dorada de los frackers estadounidenses, cuando el oro negro hacía honor a su nombre y funcionaba como revulsivo para que Estados y empresas abrazasen nuevas técnicas extractivas. Aunque resulte paradójico, el techo de cristal con el que ha chocado el precio del crudo en 2017 es un heredero directo de esa época. Los proyectos acuñados durante esa era con el petróleo en máximos surten ahora su efecto y cuestionan el objeto de deseo: funcionan ya a pleno rendimiento y producen unos excedentes que hacen imposible la intención de la Organización de Países Productores de Petróleo (OPEP) de acomodar la oferta y la demanda de esta materia prima.

Así seguirá hasta, al menos, marzo de 2018. Es lo que se desprende del último informe de la Agencia Internacional de la Energía. Pronostica que, aunque la demanda de crudo escale poco a poco, será insuficiente para equilibrarse con la oferta. Impulsada por un crecimiento económico global que superará al 3%, la demanda de petróleo cerrará el año en los 1,3 millones de barriles diarios y aumentará paulatinamente durante el primer trimestre de 2018 hasta los 1,4 millones. En este incremento juegan un papel especialmente relevante, según el último informe de la OPEP, Estados Unidos y fundamentalmente India.

La oferta en el último año ha escalado a 1,25 millones de barriles diarios de media, según datos AIE. En este incremento Estados Unidos ha jugado un papel fundamental. La OPEP asegura que ha sido el país que más ha elevado la producción en lo que va de año, seguido de Brasil y Canadá.

La pujanza de estas nuevas potencias limita el impacto de la OPEP sobre el mercado del crudo. Lejos quedan los tiempos, hace apenas cuatro años, cuando este grupo de países copaba más del 70% de la producción de petróleo mundial. Y con sus decisiones de abrir o cerrar el grifo del crudo impulsaban los precios al alza o a la baja.

Una de esas medidas la tomó a finales de 2014. El cartel petrolífero decidió entonces presionar el mercado de crudo. Mantenía inalterada la oferta ante una demanda que empezaba a flaquear por la proliferación del uso de la fractura hidráulica. Como consecuencia, el Brent cayó un 60% en unos tres meses y en enero de 2016 llegó a marcar mínimos de 12 años. Las empresas dedicadas a esta actividad extractiva sufrieron durante el tiempo en que el petróleo estuvo excesivamente bajo y se multiplicaron los concursos de acreedores. Pero se centraron también en mejorar su eficiencia para conseguir sobrevivir con un nivel superior a los 40 dólares.

Eso ha provocado que los frackers estadounidenses puedan subsistir con un crudo por debajo de los 60 dólares y han incrementado en 300 el número de plataformas petrolíferas en siete meses. Así, han mitigado el impacto del pacto de la OPEP en el primer semestre en un 50%. Y eso que se trataba del primer acuerdo con otros países externos en ocho años para reducir la producción. Fundamentalmente Arabia Saudí había tomado conciencia de la necesidad de un cambio en la OPEP. La caída de la demanda ante el temor de una desaceleración en China y el levantamiento de las sanciones a Irán reforzaron la posición saudita.

Una postura que no fue compartida en un principio por algunos miembros de la OPEP. Tampoco por muchos de los externos. Más allá de Estados Unidos, Canadá ha seguido el camino de su vecino norteamericano al abrazar otra novedosa técnica extractiva: las arenas bituminosas. Muy controvertida por su impacto medioambiental, es una de las claves del proyecto del celebrado primer ministro, Justin Trudeu, para conseguir la independencia energética. Más allá de los planes de los nuevos líderes norteamericanos, la pacificación de otras zonas como Libia y Nigeria hasta ahora en guerra ha devuelto la atención de estas regiones hacia las extracciones petrolíferas y contribuyen también a presionar el precio del petróleo a la baja. El país norteafricano llevó la producción a máximos de cuatro años después de rubricar un acuerdo con la petrolera Wintershall para explotar dos nuevos yacimientos. Un camino por el que quiere transitar también Abuya después de haber tenido de cerrar durante 15 meses su mayor terminal exportadora a causa de un sabotaje.

Estas presiones externas llevaron a la OPEP a defraudar al mercado en su última cumbre, cuando extendió los recortes nueve meses más, al esperar que fueran más profundos. Los inversores están ojo avizor a cómo se desarrollará este verano: la época de mayor demanda. Gonzalo Escribano, director del Programa de Energía y Cambio del Instituto Elcano, apunta a que a la OPEP tan solo le queda esperar a que la demanda experimente un repunte considerable en los próximos meses para afrontar así la próxima cumbre de diciembre. "En el mercado se instala el sentimiento de que no puede hacer mucho más de lo que ha hecho. Hasta finales de año solo puede mandar señales de que siguen ahí y espera a que el verano pueda reequilibrar el precio", comenta.

Un reequilibrio que a todas luces parece muy lejano. Escribano señala que la OPEP "se puede dar con un canto en los dientes" si el crudo no baja más. Lo sitúa por tanto en torno a los 45 dólares por barril de aquí a finales de año, lejos de los 55 a los que aspira el cartel. Un nivel que, explica, son "buenas noticias" para la economía europea. Sin embargo, alerta de que un crudo por debajo de los 40 dólares provocaría problemas económicos y de déficit público para los países importadores, pero también para las exportaciones españolas a esos estados. Un petróleo barato es un viento de cola en países importadores (como España), pero actúa como polizón en los exportadores. El FMI asegura en su último informe que la caída en el precio había provocado un sonoro menoscabo en el PIB de Oriente Medio y el Gobierno Saudita trata de contener el impacto en el déficit público. Pero nadie ha sufrido con tal virulencia un petróleo en mínimos como Venezuela, el país que más ha presionado a sus socios de la OPEP para alcanzar un acuerdo.

La consecuencia que más temen los mercados de un crudo instalado en los precios baratos es en qué medida lastre la subida de la inflación en los próximos meses. La energía (donde se incluye el petróleo, así como otros factores) pesa en torno a un 20% en el cálculo del IPC y el mercado empieza a valorar la posibilidad de que tapone subidas contundentes de la inflación. Este es el requerimiento principal que exigen los bancos centrales para culminar la normalización de la política monetaria y alejar los tipos de interés del cero histórico. Mario Draghi lo repite en cada una de las ruedas de prensa tras las reuniones periódicas del BCE. El banco central no subirá el precio del dinero hasta que vea un robusto crecimiento de la inflación que aleje el riesgo de deflación. También Janet Yellen, que ya sabe lo que es llevar los tipos de interés más allá del 0%, condicionó futuras subidas al desempeño de los precios.

Los mercados habían visto señales que invitaban a la confianza. Arrastrados por la banca, los índices de las principales Bolsas europeas han empezado a descontar un alza de tipos para finales de 2018. Sin embargo, temen cualquier piedra que pueda aparecer en el camino de los bancos centrales. Y esa puede ser el petróleo. De hecho, las caídas del crudo de la semana pasada (del 4%) no afectaron solo a los valores con un negocio más ligado a esta materia prima, sino también a la banca.

La suspicacia de los mercados sobre el alza de tipos proviene de "unas expectativas de inflación demasiado optimistas", asegura Daniel Lacalle. El economista jefe de Tressis difiere, sin embargo, en considerar que más caídas en el petróleo puedan comprometer la marcha de una economía como la española, más allá del daño que pueda revertir en los resultados de las empresas.

En la Bolsa española, afectará presumiblemente a Repsol, como único estandarte de las petroleras en el Ibex. También a compañías cuyo negocio se basa en prestar servicios a estas, como Técnicas Reunidas. Pero no solo eso. Las entidades financieras han invertido también en negocios relacionados con el crudo. Unas inversiones que ahora deberán sustituir por otras. Lacalle apunta a que el efecto irá más allá. Pone el acento en empresas españolas (como Telefónica) con el negocio más expuesto a las economías emergentes como Brasil. También en cómo puede afectar a la evolución de otras materias primas, como el cobre, y a toda la actividad industrial.