Así quedan los bancos españoles tras el movimiento de Santander

Botín asume más riesgos pero un liderazgo en pymes que deberá aprender a conservar Su saneamiento de Popular eleva la presión sobre el sector para la venta de los activos inmobiliarios

El miércoles se puso fin al calvario de Popular.La solución dada a la entidad supuso poner en práctica por primera vez el nuevo mecanismo europeo de resolución bancaria.Después del rescate interno de la entidad (accionistas y tenedores de deuda han pagado la factura), Santander se hizo con el control del banco por un euro.Ahora tiene por delante la ardua tarea de integrar el balance de Popular en el del grupo Santander.

Una de las primeras medidas anunciadas por el banco que preside Ana Botín es la puesta en marcha de una ampliación de capital por importe de 7.000 millones. A principios de 2015, la entidad captó 7.500 millones en una operación dirigida a inversores institucionales y que no contó con derechos de suscripción preferente para los accionistas de la firma.

De la operación que se apruebe en los próximos días poco se sabe, lo que sí confirmó Botín en la rueda de prensa que ofreció el miércoles es que esta vez sí contará con derecho de suscripción preferente para todos aquellos que estén interesados en mantener su participación.

Gonzalo Sánchez, analista finaniero de Gesconsult, señala que si bien en el corto plazo, la ampliación tendrá un efecto dilutivo para los actuales accionistas, a largo plazo las implicaciones positivas acabarán ganando la partida.Las recomendaciones relativas a si es conveniente acudir a la oferta que prepara el banco están sujetas a conocer las condiciones finales, pendientes de aprobación por la CNMV.

“A diferencia de Popular, la gran fortaleza de Santander es que tiene el tamaño y la capacidad para captar el dinero así como herramientas para dar salida a los activos improductivos en el mercado mayorista”, subraya Sánchez. El experto considera que la entidad tiene margen para cumplir con el objetivo anunciado de desprenderse de gran parte de los activos inmobiliarios en los próximos 18 meses.

Santander se echa a la espalda el coste del saneamiento y capitalización definitiva de Popular, a lo que destinará 7.200 millones de euros en provisiones. Pero contará también a su favor con el ingente volumen del fondo de comercio negativo que genera la adquisición de un banco que ha adquirido por tan solo un euro. “Muy mal lo tendría que hacer para no ser capaz de rentabilizar un banco así”, señala un analista de un banco internacional.

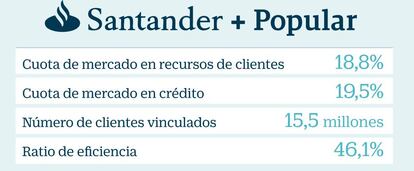

La absorción de Popular permite a Santander dar además un salto en el mercado de las pymes, un nicho que ofrece grandes oportunidades y por el que pelean el resto de bancos. “Con la absorción, la entidad que preside Ana Botín pasará a ostentar una cuota del 25% en este mercado en un momento en el que la economía está creciendo a buen ritmo y aumentan las expectativas de de subida de tipos”, sostiene Gonzálo Sánchez.

En la misma línea se mueven los expertos de Renta 4. “Santander se convierte en el líder en banca comercial en España y Portugal, añadiendo un 6-7% de cuota de mercado en España y 2% en Portugal. El banco combinado alcanzará una cuota del 25% en pymes, alzándose como claro líder por encima del segundo competidor (13%)”, remarcan.

Santander ha reiterado a lo largo de la semana que uno de sus objetivos es conservar los clientes de Popular. “Tendrá que demostrar que es capaz de replicar la gestión del negocio de pymes de Popular, que lo convirtió en su día en el banco más rentable”, advierte Gonzalo Lardiés, gestor de renta variable española de A&G Banca Privada. Fuentes financieras apuntan además al riesgo que asume Botín en la operación, para lo que deberá contar con la marcha de la economía a su favor.

En Renta 4 resaltan que Santander prevé que Popular (que pasará a ser una filial más del grupo) le reporte un beneficio neto de 950 millones en 2020 gracias a las sinergias de costes anuales de 500 millones en los próximos tres años y una mejora del ratio de eficiencia de 10 puntos hasta el 50%. “Este resultado comprende un crecimiento medio anual del beneficio neto de entre el 25% y 30% para el periodo 2018-20 y un retorno de la inversión del 13%, claramente por encima del coste de capital”, añaden.

Está pendiente de ver la acogida de la ampliación de capital entre los inversores, pero de momento la evolución en Bolsa de Santander en los últimos días puede dar una pista.El jueves, el día después de conocerse que Santander se hacía con Popular, la entidad se anotó un 5,24% y en la semana los ascensos alcanzan el 5,2%. Desde Renta 4 se muestran optimistas y aconsejan sobreponderar.

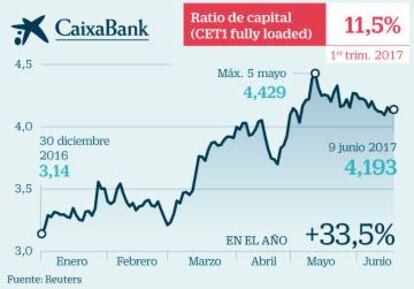

CaixaBank: fortaleza doméstica y en Portugal pese a la pérdida de liderazgo

CaixaBank ha permanecido al margen de los rumores sobre los posibles candidatos a hacerse con Popular. Pero la operación llevada a cabo por Santander la ha descabalgado como la mayor entidad bancaria en España. La entidad catalana pierde posiciones en pymes y tiene que hacer frente al aumento de la cuota de mercado de Santander en Portugal, ahora que CaixaBank se ha hecho con el 84,5% de BPI.

A pesar de todo, los analistas se muestran optimistas. Según Bankinter, la gestión de márgenes, el aumento de la actividad comercial y la capacidad de mejora de ingresos, son las principales fortalezas con los que cuenta. A ello se suma la diversificación de sus ingresos (el 50% procede del negocio bancario y transaccional; el 38%, de la división de seguros y el 12%, del resto). “El esfuerzo en provisiones y saneamientos (370 millones en los tres primeros meses de 2017 frente a los 185 millones del mismo periodo de 2016) hace pensar en un mayor interés de CaixaBank por acelerar la venta de activos improductivos y mitigar el impacto de la nueva normativa internacional sobre provisiones”, resaltan.

BBVA: coqueteo con Popular y repliegue en la metamorfosis digital

El presidente de BBVA, Francisco González, lleva más de una década volcado en la transformación digital, aunque la entidad ya abordó dos absorciones de entidades nacionalizadas durante la crisis financiera: Unnim y Catalunya Caixa. En esta ocasión,el banco ha preferido quedarse al margen de la venta de Popular y ahora defiende que no tuvo verdadero interés, pese a que tiempo atrás mantuvo conversaciones con Ángel Ron para la adquisición del banco. Según explicó el propio presidente de BBVA, Francisco González el jueves, si no llegaron a realizar una oferta por el banco fue porque “nuestra aproximación es totalmente distinta [a la del Santander]. Nuestro proyecto es transformar el banco en una empresa digital y, por ello, cuando estudiamos bancos físicos como Popular somos extraordinariamente exigentes en términos de valoración”.

Las acciones de BBVA acogieron muy bien la noticia de la adjudicación de Popular a Santander, y tuvieron una subida del 3,5% entre el día que se produjo y el día posterior.

Bankia: un futuro más apetecible, concentrado en la absorción de BMN

Bankia ha sido una de las entidades que más ha respirado tras conocerse la decisión de adjudicar Banco Popular a Santander. Durante el mes de mayo se había especulado sobre la conveniencia de que fuera la entidad presidida por José Ignacio Goirigolzarri la encargada de absorber Popular. Había una lógica de negocio, un equipo gestor muy capaz, la posibilidad de maximizar así la devolución de ayudas públicas... pero también había un importante problema: Bankia está en pleno proceso de análisis de la absorción de BMN (también controlada por el Estado a través del FROB.

“Bankia podría haber tenido un problema para digerir Popular, porque con BMN ya tenía bastante comida en el plato”, explica Ignacio Cantos, director de inversiones de atl Capital. “La operación para absorber Popular habría tenido un carácter político, algo que probablemente no habría gustado al mercado”, apunta Gonzalo Sánchez, gestor de Gesconsult. Una buena señal del alivio que supuso para Bankia es su reacción bursátil el día que se anunció la intervención-compra: sus acciones se revalorizaron casi un 5%.

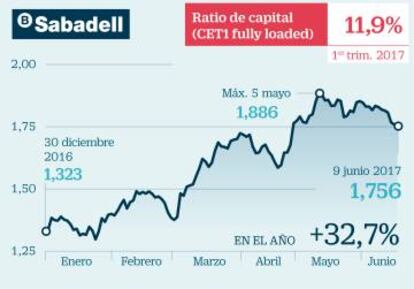

Banco Sabadell: balance sólido y núcleo estable de accionistas

Banco Sabadell es la entidad financiera española que tiene un tamaño de balance más parecido a Banco Popular, antes de que fuera intervenido, y después absorbido por Banco Santander. Sin embargo, las comparaciones acaban ahí. El volumen de activos inmobilarios problemáticos es muy inferior, tiene una importante presencia internacional, tras la compra del británico TSB, y cuenta con un núcleo sólido de accionistas. “Es normal tender a comparar entidades, y habrá inversores a los que les tiemble el pulso pensando que otras entidades, como Banco Sabadell, pueden correr igual suerte que Popular. Pero las situaciones no tienen nada que ver”, apunta Ignacio Cantos, director de atl Capital.

La forma en que Sabadell se ha desenvuelto por la crisis bancaria también ha sido muy diferente. Primero, porque compró Caja Mediterráneo (CAM), con un esquema de protección de activos que ha sido un auténtico salvavidas para la entidad presidida por Josep Oliú. Y segundo, porque la dirección siempre ha tenido el foco mucho más claro sobre cómo gestionar la situación.

Bankinter: mínima exposición a activo inmobiliarios problemáticos

Bankinter, aún teniendo un tamaño muy inferior a Banco Popular, tiene un tipo de negocio muy diferente al de la entidad que presidía Emilio Saracho. Su gran ventaja es que la exposición a activos inmobiliarios problemáticos es la más baja de los grandes bancos españoles. Tan solo 511 millones de euros en activos adjudicados, de los que el 50% son viviendas. El haber esquivado el ladrillo es uno de los factores que ha convertido a Bankinter en el banco más rentable entre los que cotizan en Bolsa: su rentabilidad sobre el capital invertido es del 12%.

Además, la entidad dirigida por María Dolores Dancausa tiene cinco líneas de negocio muy claras y muy rentables: la banca para empresas, la banca comercial, el crédito al consumo, los seguros (a través de su filial Línea Directa) y el desarrollo de Bankinter Portugal.

Desde que se conoció la noticia de la absorción de Banco Popular por parte de Santander, el banco naranja ha registrado una subida bursátil de algo más de un 1%, pese a ser uno de los bancos cotizados más pequeños.

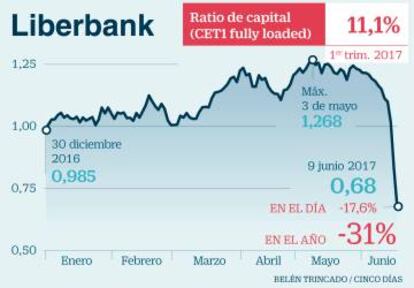

Liberbank: el más vulnerable tras el rescate por su tamaño y reducida liquidez

Si Bankia ha sido la entidad que más sube desde que se conociera la solución dada a Popular, Liberbank representa la cara opuesta.En las últimas tres sesiones las ventas se han apoderado de sus acciones, que caen un 37,6%. Tras el rescate de Popular, la entidad ha quedado a la cola de la banca española cotizada en cuanto al nivel de provisiones de sus activos tóxicos, de apenas el 40% y que incluyen la herencia de la antigua Caja Castilla-La Mancha, pero en su descenso tiene también mucho que ver su reducido tamaño y menor liquidez, que magnifica el efecto de las posiciones bajistas que pueden estar afluyendo ahora hacia el valor. GonzaloSánchez, de Gesconsult, afirma que su posición no tiene nada que ver con Popular. “Es un banco viable, tiene exceso de capital y no le corre prisa vender los activos”, apunta. La entidad cuenta con un plan para deshacerse de activos improductivos avalado por el BCE. En el primer trimestre de 2017 el volumen de la cartera de activos dudosos cayó en 254 millones, lo que supone una disminución del 7,9%.