Cómo tributa el amplio abanico de productos de los seguros de ahorro

La renta vitalicia sujeta a gravamen disminuye cuanto mayor es el asegurado Los PIAS y planes ahorro 5 eximen de impuestos si se conservan 5 años

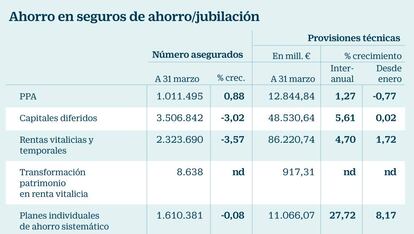

Los seguros de ahorro y jubilación acumulan un patrimonio de 174.882 millones de euros a cierre del primer trimestre del año. Más de 9,6 millones de asegurados eligen esta fórmula como vía principalmente con la que ir forjando un capital de cara al retiro –o como legado para sus herederos si no se reembolsa en vida– aunque las opciones son muy diversas dentro del amplio universo que conforman los seguros. Así, es posible optar por rentas vitalicias, de por vida, o temporales –constituidas para cobrarlas al cambio de un período de tiempo determinado–; por capitales diferidos –que se reembolsan transcurrido un tiempo–; por planes de previsión asegurados –similares a los planes de pensiones pero con rentabilidad asegurada–; por planes individuales de ahorro sistemáticos (PIAS), seguros individuales de ahorro a largo plazo –también conocidos como planes ahorro 5– y por seguros que invierten en fondos de inversión –los denominados unit linked–.

Todos estos productos siguen una misma filosofía, de inversión a medio y, especialmente, largo plazo pero tienen importantes diferencias fiscales. Matices que determinan la conveniencia de contratar uno y otro en función de la edad y de las necesidades vitales y que hay que tener en cuenta a la hora de hacer una correcta planificación del ahorro no solo desde el punto de vista financiero sino también fiscal.

Rentas vitalicias

El segmento de las rentas vitalicias y temporales supone el grueso del ahorro en seguros, con 86.220 millones de euros a marzo, de acuerdo con los últimos datos de Unespa. La ganancia obtenida tiene la consideración de rendimiento del capital y tributa por tanto al 19% para los primeros 6.000 euros, al 21% para los siguientes 44.000 euros ganados y al 23% para lo que exceda de 50.000 euros.

Pero no se tributa por la totalidad de la renta vitalicia que se ingresa cada año. Hay importantes reducciones en función de la edad a la que se empieza a cobrar la renta y que permanecerán constantes durante toda la vigencia de la renta vitalicia. Así, si el perceptor de la renta tiene menos de 40 años, tributará por el 40% de la renta anual obtenida. El porcentaje disminuye a medida que aumenta la edad a la que se cobra la renta vitalicia, de modo que si el tomador tiene entre 66 y 69 años, tributará por el 20%. Si se han cumplido ya los 70 años, se tributa solo por el 8%.

Rentas temporales

La tributación de las rentas temporales sigue el mismo esquema que en las rentas vitalicias, aunque con distintos porcentajes según el período durante el que se cobra la renta. Cuando la renta tenga una duración igual o inferior a 5 años, se considerará rendimiento del capital mobiliario el resultado de aplicar a cada anualidad un porcentaje del 12%, según explica la Agencia Tributaria. El porcentaje aumenta al 16% para rentas de hasta 10 años y al 25% cuando superan los 15 años.

Capitales diferidos

Este tipo de seguros, en el que se va a acumulando un capital que se reembolsa de golpe al cabo del tiempo, engloba un patrimonio por 48.530 millones de euros. Los titulares de estos seguros pagarán impuestos por la diferencia entre el capital percibido y las primas pagadas, a un tipo que oscilará entre el 19% y el 23%.

El beneficio fiscal aparece solo para los seguros de este tipo que se contrataran antes de 1995. En este caso se aplica un coeficiente reductor para la ganancia acumulada desde la firma del contrato hasta el 20 de enero de 2006. Así, la ganancia sujeta agravamen se reducirá en un 14,28% por cada año transcurrido entre la contratación del seguro y el 31 de diciembre de 1994.

Planes de previsión asegurados

Los planes de previsión asegurados (PPA) concentran un ahorro de 12.844 millones de euros en manos de compañías aseguradoras. Son muy similares a los planes de pensiones, con la diferencia de que tienen una rentabilidad garantizada en el momento de su contratación, al modo de un fondo garantizado. El tratamiento fiscal es el mismo que el de un plan de pensiones: las aportaciones reducen directamente en la base imponible de la declaración de la renta, con un máximo anual de 8.000 euros, mientras que la ganancia tiene la consideración de rendimiento del trabajo.

PIAS

Los planes individuales de ahorro sistemático (PIAS) movilizan un patrimonio de 11.066 millones de euros, el 27,7% más que hace un año. Su tratamiento fiscal cambio con la reforma fiscal que entró en vigor en 2015, que intentó dar mayores incentivos a un producto pensado para el ahorro a medio plazo. La ganancia de los PIAS queda exenta si se mantienen durante al menos 5 años, un período que en 2015 se redujo desde los 10 años anteriores, y se cobra como renta vitalicia. No se tributa en el momento en el que se constituye la renta vitalicia, sino cuando se empieza a cobrar.

Así, el PIAS se puede rescatar a los 50 años sin pagar impuestos si constituye una renta vitalicia, sobre la que sí se pagarán los impuestos correspondientes cuando empiece a cobrarse cumplidos los 65. Las primas anuales no deben superar los 8.000 euros ni el acumulado en cinco años los 240.000 euros si se pretende disfrutar de esa exención.

Planes Ahorro 5

Los seguros individuales de ahorro a largo plazo (SIALP), conocidos como Planes Ahorro 5, son una figura nueva surgida de la reforma del IRPF de 2015. El rendimiento del capital queda exento si el producto se mantiene durante al menos cinco años y siempre que el máximo aportado sean 5.000 euros anuales. El ahorro en este producto, transcurridos ya más de dos años de vida, es de 2.365,8 millones.

Unit linked

Este tipo de seguros, que invierten en fondos, tributan como el resto de seguros de vida, como rendimientos de capital mobiliario.

Beneficios fiscales cumplidos los 65 años

La constitución de una renta vitalicia tiene premio cuando se han cumplido ya los 65 años y se ha obtenido plusvalías de la venta de un activo. La venta de una casa, sea vivienda habitual o no, de un fondo de inversión o de un paquete de acciones queda exento si lo obtenido se reinvierte en una renta vitalicia, en el plazo no superior de seis meses. La condición es que el vendedor tenga los 65 años cumplidos. La exención se aplica para la ganancia que no supere los 240.000 euros.