¿Esta la FED preocupada por las burbujas?

Las actas de la reunión del FOMC del pasado 14 y 15 de marzo destacan que varios miembros "consideraron que los precios de las acciones son bastante elevados según los ratios de valoración típicos [...] otros activos de riesgo, como la renta variable en los países emergentes o los bonos corporativos «high yield» han sufrido incrementos de precios en los últimos meses". Adicionalmente, en la reunión existió un amplio debate en torno a la posibilidad de ir eliminando, de una sola vez o paulatinamente, las reinversiones de activos en su balance. Podrían empezar a reducir el tamaño de éste a finales de este año, una vez iniciado el proceso de normalización monetaria. La mayor parte del FOMC abogó por una reducción gradual y predecible del balance para no causar problemas en los mercados Los activos en el balance de la FED ascienden actualmente a 4,5 billones $ frente al billón en el que se situaban antes de la crisis de 2008 y 2009.

Como fruto de todo ello, Wall Street se dio la vuelta inmediatamente, frustrando un buen comienzo de la sesión, alentado por un buen dato del informe ADP de creación de empleo privado, aunque cerró con una leve caída. El índice Dow Jones perdió 41,09 puntos hasta los 20.648,15 y el Nasdaq bajó 34,13 a 5.864,48 puntos tras batir un récord histórico esa misma mañana. El S&P 500 cedió un 0,31% hasta los 2.352,95.

Retomando la estadística de empleo ADP, comentar que en marzo se creó 263.000 empleos aunque existía una revisión a la baja en febrero (de 298.000 a 245.000). Las pequeñas empresas generaron 118.000 empleos, las medianas 100.000 mientras que las grandes 45.000.

Adicionalmente conocimos el índice ISM de servicios de abril que baja 2,4 puntos hasta los 55,2 (se esperaba 57). Teniendo en cuenta que este sector es casi el 80% de la economía, el dato preocupó a los analistas. El subíndice de actividad de negocios baja 4,7 puntos hasta los 58,9 (se esperaba 61,5). El de nuevos pedidos cede 2,3 hasta 58,9 y el de empleo cae 3,6 puntos hasta los 51,6, el peor nivel desde agosto pasado (50,7).

¿Por qué este mensaje de la FED? Parece curioso que la reiterada publicación de datos económicos menos positivos (cunado no claramente negativos) coincida con una "mayor" beligerancia de las declaraciones de los bancos centrales en torno a los tipos de interés. Lo normal sería lo contrario. ¿No será que se está desplazando la atención/preocupación de la Fed de la inflación a la evolución de los mercados financieros (su posible sobrevaloración)?.

Otros datos económicos recientes

El ISM manufacturero estadounidense retrocedió en marzo 0,5 puntos hasta los 57,2 tras alcanzar en febrero un máximo de dos años y medio (agosto de 2014). La caída se produjo principalmente debido a un leve descenso del subíndice de nuevos pedidos y producción, pero aumentó el subíndice de empleo. Esta mejora parece estar ligada a la recuperación del sector energético que, a medida que los precios del petróleo están subiendo, impulsan la actividad de perforación.

El mes pasado, el subíndice de producción del ISM disminuyó 5,3 puntos a 57,6. El subíndice de nuevos pedidos cayó a 64,5 desde una lectura de 65,1 en febrero. El subíndice de empleo subió 4,7 puntos hasta los 58,9, su mayor cota desde junio de 2011.

El modelo predictivo del PIB que labora la FED de Atlanta se ha venido deteriorando a lo largo de los dos últimos meses. Actualmente pronostica un escaso crecimiento del PIB para el primer trimestre del 1,2%, nivel que también vaticinaba tras la actualización del lunes pasado una vez que eran conocidas la confianza empresarial (ISM) y los gastos de construcción.

¿Burbujas?

En la última década y en coincidencia con el deterioro real del mercado laboral, muchos jóvenes se han embarcado en planes de formación con la loable aspiración de encontrar mejores puestos de trabajo. Las altas tasas universitarias han generado una importante necesidad de estos estudiantes de recurrir a los bancos para solicitar préstamos. Actualmente esta deuda alcanza los 1.31 billones de dólares, por encima incluso de los 1,3 billones de dólares que alcanzó, antes de la “Gran Recesión”, el saldo de la cartera hipotecaria «subprime» en 2007. En 2004 el monto total de esta cartera crediticia de préstamos estudiantiles apenas llegaba a los 260.000 millones de dólares.

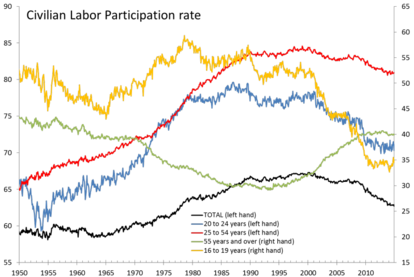

Esta tendencia es la que posiblemente explica mejor la caída de la tasa de actividad en los EE.UU. La explicación que la FED viene arbolando de que es el efecto de las jubilaciones de los «Baby boom» no tiene sentido dado que la tasa de actividad de los mayores de 55 años ha crecido 2,7 puntos desde el 2007 (7,6 puntos desde el 2000). Es la tasa de actividad de los jóvenes la que está disminuyendo. En el mismo periodo, la tasa de actividad de los comprendido entre 16-19 años cae 7,6 puntos (16,9 desde el 2000) y entre los 20-24 años 3,7 puntos (6,6 desde el 2000)

Todos estos jóvenes, parecen haber decidido no entrar en el mercado laboral (que está lejos de la idílica definición de «pleno empleo») invirtiendo en su formación, con la esperanza de mejora su cualificación y sus ingresos potenciales. Hasta ahí todo correcto.

Lo malo de todo ello es que, una vez acabada su formación, lo que encuentran estos jóvenes no son los empleos que le garantizan unas rentas que les permitan vivir y pagar sus deudas. Lo que encuentran son empleos precarios, mal pagados (en los que sobra su reciente formación) lo que unido a altos rentas de alquileres inmobiliarios, los sitúan al borde de la desesperación, y las más de las veces de la quiebra.

Los créditos estudiantiles a diferencia de los hipotecarios, el riesgo es el mismo o incluso mayor, pues en caso de incumplimiento de los pagos hipotecarios el banco recupera la vivienda, pero en el caso de los préstamos estudiantiles no existe ninguna garantía, no tienen un colateral tangible o «vendible». Con los préstamos estudiantiles, las instituciones financieras no tienen la seguridad para recuperar su dinero.

Eso es por ello que la mayoría de éstos préstamos educativos son propiedad o están garantizados por el gobierno de los Estados Unidos. Siendo esto inicialmente positivo, tienen una gran dificultad: los deudores no pueden declararse en quiebra. La deuda les esclaviza de por vida y limitan su capacidad de recuperación.

De acuerdo con el “Informe de Crédito y Deuda de los Hogares” publicado por la Reserva Federal de Nueva York, la tasa de morosidad de los préstamos estudiantiles es del 11,2%, muy cerca del máximo del 11,5% que alcanzaron las hipotecas en 2010.

Lo mismo parece ocurrir con los préstamos para la compra de autos. Verdadero motor para la recuperación del sector. Si bien podría ser excesivo considerar que en la automoción haya un nuevo evento «subprime», sí que es perfectamente posible afirmar que los niveles de ventas son insostenibles y éstos han estado alimentados por un endeudamiento de baja calidad constante y en el que se ha recurrido a la ampliación del plazo de la financiación para hacer más digeribles las cuotas mensuales.

¿Busca la FED controlar las bolsas y la concesión de préstamos de la banca? ¿No creará un problema mayor?