Si EEUU va bien el resto también

Los mercados están siendo zarandeados en el cortísimo plazo por los asuntos políticos y es conveniente una orientación y perspectiva a medio plazo, pues se deben de acabar imponiendo los fundamentales. Hay que tener en cuenta que Trump implica mucha volatilidad a corto plazo, pero en conjunto las medidas que puede tomar son favorables para la economía de EEUU a corto plazo y si a la economía EEUU le va bien al resto también. Así que desde el punto de vista macroeconómico por lo menos en este año 2017 esto debe dar cierta tranquilidad.

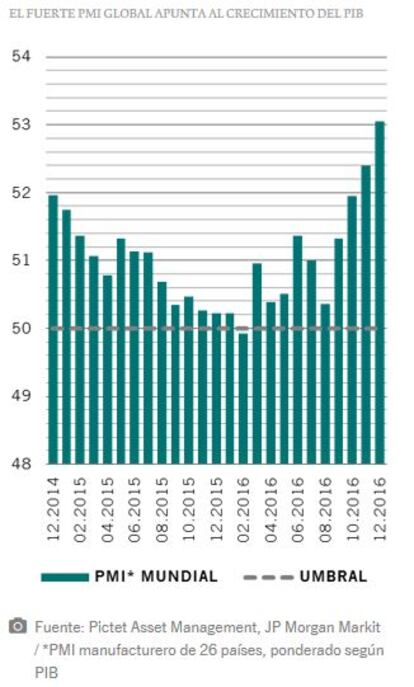

De hecho estamos en momento de expansión, con crecimiento simultáneo por primera vez en los últimos cinco años en países emergentes y desarrollados. Además hay buenas noticias desde el punto de vista empresarial, con los beneficios creciendo a doble dígito. Además los índices de compras de gerentes mundiales han llegado a máximo de tres años, al igual que nuestros principales indicadores. Así que el fondo que es muy positivo.

La política es impredecible

En cambio el día a día es complicado de gestionar, entre otras cosas porque los eventos políticos son impredecibles. De hecho no se trata de intentar averiguar qué es lo que va a pasar, sino asumir que habrá volatilidad en los mercados por la incertidumbre a corto plazo.

Así, vamos a ver por primera vez a Trump y Yellen, presidentes de la Reserva Federal y de EEUU frente a frente en el Congreso. La hoja de ruta de la Reserva Federal es muy transparente -en ausencia de presiones inflacionistas puede aumentar los tipos de interés sólo dos veces en 2017-. Esperemos que no haya choque de trenes y la la Reserva Federal consiga mantener su independencia. El caso es que Yellen termina su mandato en 2018 y Trump ya ha dejado caer de manera indirecta que no le va a renovar.

Ahora bien, hay que estar preparados para lo impredecible, como se ha visto con el aumento de la prima de riesgo de la deuda de Francia, que ha llegado a aumentar de forma importante por las recientes noticias políticas. Además las próximas elecciones en Holanda pueden tener influencia en Francia. El caso es que la ola de populismo en Europa es preocupante y que hay que seguirlo muy de cerca.

Mucho está descontado en acciones de EEUU

La renta variable están en máximos en EEUU y llevamos año y medio diciendo que están caras, actualmente en sus mayores niveles respecto a europeas y japonesas, cíclicamente a precio/beneficios 29 -frente a 17 histórico-, con el cociente de capitalización del índice S&P500 respecto a PIB -indicador preferido de Warren Buffet -en niveles no vistos desde la década de 1990. Sin embargo las acciones de EEUU pueden tener todavía algo de recorrido, en parte porque el aumento de beneficios puede superar la previsión de 12%, asumiendo que su economía crezca al 2% y el dólar se estabilice. Mientras la inversión privada parece acelerarse y fabricación, consumo y mercado de trabajo muestran buenas condiciones. Según la OCDE el paquete fiscal de EEUU puede suponer el mayor gasto desde la recesión, contribuyendo en 1,2% al crecimiento del PIB de EEUU en 2018. De todas formas, aunque su economía va bien y la administración Trump haya comenzado a implantar políticas pro-crecimiento, mucho está descontado en precios y pueden darse periodos de alta volatilidad, así que hay que estar cautos en EEUU.

Gestión activa en Europa

Europa, tanto renta variable como deuda empresarial, debe de ser un elemento estructural de nuestras carteras. La recuperación en la euro zona está en marcha con apoyo del consumo en Alemania y una moneda más débil, que facilita las exportaciones. El crecimiento económico en la euro zona puede ser 1,5% a 1,6% e incluso acelerarse, con inflación controlada. De manera que los factores macroeconómicos son claramente favorables. Hay que tener en cuenta que sus acciones siguen sin contar con el favor de los inversores, probablemente por la agitación política de las elecciones este año. No esperamos que el BCE reduzca la expansión cuantitativa hasta principios de 2018 y mientras un euro más barato y la perspectiva de aumento de los préstamos bancarios indican que los beneficios empresariales pueden tomar cierta fuerza. Así que sobre ponderamos acciones de Europa- Ahora bien, hay que ser muy selectivos y, dada la muy apretada agenda política y previsible volatilidad, incluso comprar protección. En cualquier caso la gestión debe ser activa, entre otras cosas porque puede haber algún "cisne negro".

Por su parte Japón también cuenta con mejores perspectivas. Su índice de gerentes de compra apunta a recuperación de la producción industrial, con aumento de la renta disponible de los hogares y efectos positivos del crecimiento en otros países asiáticos. Ventas de automóviles, pedidos industriales y préstamos bancarios aumentan y su economía puede crecer al 1,3% este año, superando el 1% del consenso. Además sus acciones están en baratas respecto a los últimos con 20 años y cuenta con sectores cíclicos prominentes en sus índices bursátiles. A ello se añade que su Banco Central sigue comprando acciones. El país goza de estímulo monetario y un yen más débil, lo que facilita la recuperación de sus sectores industriales y de consumo.

Sobre-ponderamos crédito

Excepto deuda emergente en dólares, donde estamos neutrales, seguimos infra-ponderando deuda pública fuera de EEUU. Pero los bonos de EEUU han corregido en precio desde julio un 6%, la mayor bajada en seis meses de una década y vemos cierto valor tácticamente, ya que proporcionan un eguro contra la volatilidad de los mercados -como cambios inesperados de las políticas de Trump, quien puede encontrar difícil aprobar su agenda de reformas fiscales y gasto-.

Además vemos interesante la deuda empresarial, dado que las empresas están aumentando beneficios. En concreto sobre-ponderamos deuda grado de inversión y deuda de alta rentabilidad de EEUU, que puede beneficiarse de las medidas fiscales de gasto y proteccionismo. De hecho Moody's estima que la tasa de impago en deuda de alta rentabilidad de EEUU ha tocado máximos en 5,65% en enero y espera que disminuya.

A medio plazo hay que fijarse en emergentes

Por otra parte y a medio plazo hay que fijarse en emergentes, tanto renta variable como renta fija, donde conviene empezar a hacer los deberes, aunque no necesariamente invertir, sino hablar con el asesor y empezar a ver riesgos y oportunidades.

En concreto vemos especialmente interesante Asia y Europa en renta variable y Latinoamérica en renta fija. La recuperación de las exportaciones mundiales debe proporcionar el impulso, al igual que la flexibilización monetaria en Rusia, Brasil e India. En estos mercados hay correlación histórica con los precios de las materias primas y sus mercados de valores deben comportarse mejor que los desarrollados a medio plazo.

Gonzalo Rengifo, director general de Pictet AM en Iberia y Latam.