Trump puede extender el ciclo económico americano de 18 a 24 meses

Venimos de siete años de crecimiento económico en EEUU y sus mercados de acciones han seguido alcanzando máximos. En este entorno, desde el punto de vista macroeconómico, la llegada de Trump a la presidencia de EEUU puede proporcionar una extensión de este ciclo, que estaba agotándose para 2017, en 18 a 24 meses. Así, su política fiscal puede reequilibrar los efectos negativos del aumento de rentabilidades de la deuda, subidas de tipos de interés de la Reserva Federal, fortaleza del dólar y mayores precios del petróleo. En concreto podría contribuir a un crecimiento neto del PIB de 0,4% en EEUU, con mayor inflación.

Vuelve la expectativa de inflación

De hecho el mayor crecimiento económico en EEUU puede generar inflación, pues su economía está cercana al pleno empleo. En consecuencia, tras tanto tiempo en un entorno de deflación, las expectativas de inflación son ahora uno de los elementos a incorporar en 2017: en Alemania está en 1,7% y en EEUU cerca de 2%.

Así que el inversor debe hablar con su asesor para ver cómo me afecta este año a su cartera, sobre todo a los bonos.

El crecimiento de beneficios empresariales puede llegar al 15%

Además debemos entender que venimos de una recesión de beneficios empresariales –las previsiones de los analistas no se han superado los últimos tres años-. Pero las acciones EEUU pueden beneficiarse del aumento de la inversión en infraestructuras y reducción de impuestos de sociedades. Si hay crecimiento económico mundial en línea con nuestras expectativas los beneficios empresariales en EEUU y Europa puede aumentar incluso por encima del 12% que prevé el consenso de analistas y llegar al 15%, lo que debe dar soporte a las acciones.

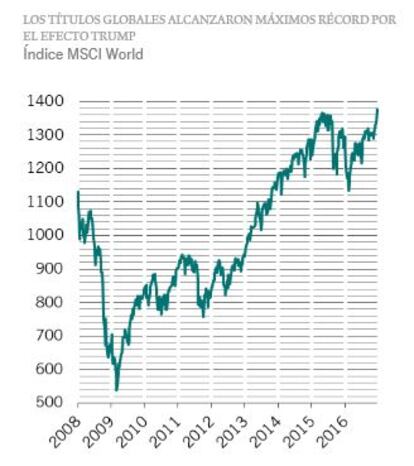

Altas valoraciones en EEUU

Pero las valoraciones de las acciones de EEUU están ajustadas. El ratio cotización/beneficios esperados está cerca de máximos comparado con Europa y Japón y la prima de riesgo respecto a bonos se ha reducido: en EEUU está en mínimos de diez años, en 4,3% frente a 5,5% antes de las elecciones presidenciales.

También hay que tener en cuenta el progresivo deterioro en las condiciones de liquidez, que sugiere que los activos de mayor riesgo son más vulnerables en 2017. De hecho el estímulo de los cinco mayores bancos centrales mediante compra de bonos puede reducirse hasta 800.000 millones de dólares desde 1,7 billones de 2016. Dada la fuerte correlación entre este estímulo y la cotización/beneficios de las acciones este último ratio puede comprimirse.

Europa es de las regiones más atractivas

De manera, que las acciones de Europa, dada su valoración relativa y fuerte potencial de crecimiento son más atractivas.

Bajo esta misma métrica las acciones Japón también son atractivas. Nuestros indicadores técnicos sugieren que las acciones de Japón están sobre-vendidas, además la mejora de su economía doméstica y debilidad del yen –un apoyo a su sector industrial exportador con la mejora global-, pueden proporcionar soporte.

Los sectores cíclicos pueden comportarse mejor

Dado que esperamos que la economía mundial mejore con las políticas de Trump los sectores cíclicos pueden comportarse mejor que los más defensivos. Es el caso de consumo discrecional, finanzas y tecnologías de la información, además de energía, donde los productores de petróleo pueden beneficiarse de la reducción del suministro. Pero, a pesar de la euforia respecto a las propuestas pro-crecimiento de Trump estas pueden desvanecerse ante las realidades políticas y somos prudentes en acciones industriales tras el rally del sector, que ha llevado sus valoraciones a niveles altos.

La deuda de EEUU está más barata que sus acciones

En cualquier caso una reducción de la prima de riesgo los próximos meses puede beneficiar al bono de EEUU, entre otras cosas por ser de las clases de activos en mayor sobreventa. Hay que tener en cuenta que la sacudida del mercado de bonos con la llegada de Trump ha generado cierto valor -en noviembre, tras las elecciones, se produjo la mayor caída histórica del precio del bono a 30 años de EEUU en un solo día, casi 5%-. Ahora la deuda del Tesoro de EEUU a diez años ha alcanzado una rentabilidad a vencimiento de 2,65%. Pero no es previsible que vaya mucho más allá del 3%. De hecho por primera vez en siete años vemos valor, hasta el punto nuestros estrategas observan que la deuda de EEUU está más barata que las acciones del país. Ahora bien, tenemos preferencia por vencimientos a muy largo plazo de su deuda y seguimos infra ponderando los de corto plazo.

Además con las elecciones de EEUU se ha creado cierto valor en su mercado de bonos, particularmente en deuda grado de inversión, que puede beneficiarse de un régimen fiscal amigable y mejora de previsiones de beneficios empresariales.

Deuda empresarial de baja sensibilidad a tipos de interés

Actualmente no hay rentabilidad en deuda soberana europea. Pero si hay oportunidades en deuda empresarial con vencimientos a corto plazo -baja sensibilidad a tipos de interés- y quizá deuda de alta rentabilidad europea con rentabilidades a vencimiento de más del 2%, que puede ser interesante.

Además en término relativos se pueden encontrar oportunidades en fondos de rentabilidad absoluta que puedan proteger razonablemente el capital. Se trata de fondos que invierten activamente, aprovechando las curvas de rentabilidades a vencimiento de deuda soberana de distintos países, diferenciales de rentabilidad en crédito empresarial e incluso divisas.

En cualquier caso el inversor debe ser consciente que estamos en un año de transición, en el que volveremos a ver inflación, bajadas de impuestos y menor liquidez en los mercados. Habrá oportunidades interesantes pero debe analizarlas con su asesor financiero.

Gonzalo Rengifo, director general de Pictet AM en Iberia y Latam.