Bonos a 50 años al 3,5%: España retoma las subastas a plazos muy largos

El Tesoro ya realizó dos colocaciones en 2014 y otra en mayo pasado

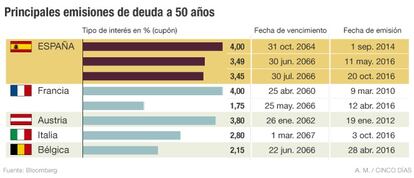

España se ha abonado a la financiación a plazos atípicos. Con la intención de exprimir los tipos de interés históricamente bajos, el Tesoro español lanza mañana jueves al mercado obligaciones a 50 años en la que es la primera emisión de deuda de carácter público a medio siglo. Las dos subastas anteriores al mismo plazo fueron una entre inversores privados y la otra sindicada, esto es, que son los bancos los que colocan directamente los títulos entre los inversores. En la realizada en septiembre de 2014, cuando España se estrenó en la venta a plazos tan longevos, se captaron 1.000 millones de euros pagando unos intereses del 4%, con un vencimiento final en octubre de 2064. Y el pasado mes de mayo se adjudicaron 3.000 millones a un cupón algo menor, del 3,49%. En ambas ocasiones la demanda fue alta.

Miguel Paz, director de gestión de Unicorp Patrimonio, sostiene que “se trata de aprovechar el contexto tan bajo de tipos para alargar la vida de tus préstamos”, y apunta que nunca se sabe si en los próximos años continuarán los tipos en mínimos.

No solo España está echando mano de este tipo de operaciones, favorecidas por la política del Banco Central Europeo (BCE). Otros países de su entorno, como Francia, Bélgica, Austria e Italia, también han visto la oportunidad de emitir a plazos tan largos. Lo que consiguen los Tesoros alargando la vida de la deuda en circulación es financiarse durante periodos muy largos, superiores incluso a 50 años, a intereses anormalmente baratos. Según explica Carlos Fernández, analista de XTB, en circunstancias normales el interés de la deuda a 50 años debería rondar el 5 ó 7% pero se está pagando muy por debajo, en torno al 3,5%.

Por su parte, los inversores consiguen rentabilidades superiores a las que actualmente se ofrecen en los plazos más cortos, que incluso se emiten a intereses negativos. Esta misma semana España vendió letras a tres y nueve meses con tipos marginales del -0,296% y del -0,386%, respectivamente.

A la subasta del jueves se prevé que acudan inversores privados como compañías de seguros y fondos de pensiones. “No tienen obligación de contabilizar el precio de mercado, sólo que lo tienen en cartera. Son para entidades que no estén obligadas a justificar ganancias dia a dia”, señala Miguel Paz.

Deuda perpétua

En el mercado, además de deuda a plazas extralargos, también existe deuda que no vence o deuda perpetua. Es aquella que no incorpora obligación de reembolso ni tiene fecha de vencimiento fijada, por lo que es el emisor el que se reserva el derecho de amortizarla cuando considere oportuno. Como consecuencia de ello, los intereses suelen ser superiores a los del mercado. Además, el suscriptor de este tipo de deuda no recibirá nunca la devolución del capital suscrito y sólo percibirá los intereses convenidos. Según fuentes financieras, normalmente, son los Estados los que emiten este tipo de deuda con el objetivo de obtener liquidez en un momento determinado.

En la zona euro, hay algunos países que emiten deuda perpetua. Desde 1940 Portugal viene realizando varias emisiones de deuda infinita con cupones de entre el 3% y el 4%. También, el Tesoro holandés se ha apuntado a esta fórmula. Según datos de Bloomberg, actualmente tiene en marcha cuatro emisiones de este tipo.

Históricamente, las emisiones de esta naturaleza fueron muy comunes hace un siglo para financiar guerras y hacer frente a los gastos extraordinarios derivados de las empresas militares.

En opinión del experto de XTB, “siempre y cuando el BCE mantenga la política de tipos al cero a los Estados y también a algunas empresas les sale rentable emitir a periodos tan extensos”.