La munición.

Nueva semana crucial. La que comienza hoy tendremos la reunión del Banco de la Reserva Federal americana y del Banco de Japón. Ambas reuniones son de dos días de duración y el resultado final (que no las discusiones y las actas de lo que allí pase) de sus deliberaciones en la jornada del miércoles 21 de septiembre. Por consideraciones horarias, la decisión del Banco de Japón se conocerá en la mañana europea, apenas abriendo los mercados, mientras que la decisión de la FED será por la tarde/noche y con los mercados cerrados en Europa.

Si recordamos el pasado 29 de julio, Kuroda, el gobernador de la institución monetaria nipona, comentaba que había puesto en marcha un estudio para valorar la efectividad de la política monetaria y cuyas conclusiones se publicarían en esta próxima reunión. Según parece desprenderse de ello, y ya ha se ha hecho eco un importante periódico japonés como el Nikkei, parece que lo que hasta ahora era considerado imposible, no solo se ha podido hacer sino que se ha redoblado: aplicar tipos de interés más negativos.

La medida adoptada el pasado 29 de enero (con un margen de 5 votos a favor con 4 en contra y, por lo tanto, en el limite de lo posible) de aplicar un tipo del -0,10% a los nuevos depósitos se va a ver secundada por la "exploración" de más recortes a los tipos de interés, como lo llamaba eufemísticamente el diario Nikkei el pasado miércoles. Si bien las fuentes dijeron a Reuters que el Banco de Japón podría hacer que sus compras de bonos soberanos sean más flexibles, el Nikkei afirma que el banco central probablemente mantendrá su promesa de aumentar sus tenencias a un ritmo anual de 80 billones de yenes.

Pero el tema realmente subyacente, es la munición. Como alguien en el mercado llegó a verbalizar: "Si el BOJ lleva los tipos a -0,3% la próxima semana, esto probablemente lo dejará sólo con una oportunidad más para recortar los tipos y podría reforzar la opinión de que no habrá mucho espacio disponible para reducir las tasas"[1]. Todos estos cambios no hacen más que poner en evidencia la creciente preocupación dentro del Banco de Japón (y por extensión a todos los demás bancos centrales) sobre sus opciones reales de revertir con sus compras agresivas de bonos el proceso deflacionario (o des-inflacionario) a nivel global en el que nos encontramos.

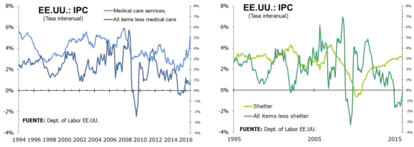

A pesar de todos los parabienes que recibió cuando se pusieron en marcha, esta política no consigue acelerar la inflación, que en todos lugares queda muy lejos del objetivo del 2,0%[2]. El dato del viernes del IPC americano esta influido por el creciente y constante aumento de los costes médicos, que lo hacen a un ritmo del 5% interanual, y de los costes inmobiliarios (shelter) que los hacen a un ritmo del 3,0-3,5% interanual. Sacando esos componentes, el IPC se encuentra entre el 0,0-1,0%.

Para colmo, las expectativas de inflación a un año, publicadas dentro del informe que elabora la Universidad de Michigan, del Índice de Confianza del Consumidor de septiembre se redujeron al 2,3% desde el 2,5% el mes anterior (2,7% en julio) y la expectativa a 5 años se mantiene estancada en los mínimos históricos del 2,5%. El 2,3% registrado en septiembre del 2016 como expectativa de inflación a un año es el nivel más bajo desde justo hace ahora seis años (2,2% en septiembre de 2010).

Otra fuente de limitación a esta política de tipos de interés negativo viene de la circunstancia de que los ciudadanos y las empresas podrían optar (para librarse de los costes que les suponen los tipos de interés negativos) por retirar efectivo de sus cuentas. A más negativos los tipos de interés más se acercarían a los costes (seguridad contra robos, perdida de rentabilidad,...) de disponer de dinero en efectivo fuera del sistema financiero[3].

Todo ello es preocupante sin duda, pero lo es más debido a que podríamos ver a Japón como un país adelantado en el nuevo paradigma económico que comienza a dibujarse en las principales economías desarrolladas: El balance del Banco de Japón supone actualmente más del 90% del PIB. El balance del BCE supera ya el 30% del PIB. Lejos quedaron las quejas de Draghi de hace apenas un año y medio cuando decía que nos habíamos quedado por detrás de la Reserva Federal y del Banco de Inglaterra (ambos con un Balance General en porcentaje de entre el 25-30% del PIB).

A esta altura, pocas cosas parecen claras tras la situación creada con la ruptura del modelo de endeudamiento en el que ha embarcó Occidente desde los años 80's. La primera de ella es que No se puede solucionar este problema con simple política monetaria. Mientras que se confíe exclusivamente en esta solución no hará más que ampliarse la locura de medidas monetarias y las fricciones entre las principales divisas, podrían ir en aumento.

NOTAS:

- Masafumi Yamamoto, jefe de estrategia de bonos en Mizuho Securities

- No nos metemos a valorar la validez real para la población de este objetivo.

- Commerzbank evalúa guardar dinero en efectivo en bóvedas en vez de pagar al BCE: http://www.expansion.com/empresas/banca/2016/06/08/5758394eca47415b248b4651.html