¿Nos ayudan los datos?

Breve paréntesis en las historias de Sherezade (que retomaremos el fin de semana) para hablar de los último datos publicados. Todos ellos, cuanto menos mixtos, cuando no contradictorios. ¿Alguien puede darle validez a los datos?. ¿Nos ayudan los datos a ver la realidad? Igual Sherezade sigue haciendo de las suyas.

Como cada miércoles, antes del primer viernes de cada mes (es decir, hoy), que es cuando se publica el dato de creación de empleo no agrícola, conocemos el dato análogo de la ADP (Automatic Data Proccesing) sobre la creación de empleo en el sector privado de EEUU. Éste último es evaluado como buen estimador del primero. El dato fue ligeramente positivo ya que en agosto, según la ADP, se crearon un total de 177.000 puestos de trabajo, por encima de lo esperado por el mercado que, de media (encuesta de Bloomberg), habían previsto 175.000 empleos, después de los 179.000 de julio. El sector servicios acaparó la mayor parte del incremento, mientras que la construcción recortó otros 2.000 empleos (-5.000 en julio) y el de manufacturas se mantuvieron estables (+5.000 en julio).

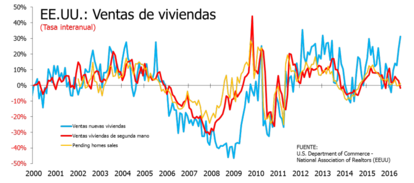

Por otro lado, la Asociación Nacional de Agentes Inmobiliarios (NAR, por sus siglas en inglés) publicó el miércoles su índice de ventas pendientes de casas (contratos firmados pero pendientes de realizar) que subió un 1,3% mensual hasta los 111,3 puntos, la segunda lectura más alta en más de una década. Después de dos meses consecutivos de descensos, el índice vuelve a repuntar con fuerza con una demanda de viviendas que aumentó en casi todos los ámbitos.

El optimismo sobre la marcha del sector inmobiliario vuelve a resurgir a pesar de la caída el mes pasado en las ventas de casas de segunda mano (el dato de ventas de casas nuevas por el contrario, ya hicimos notar aquí esta divergencia, repuntó también fuertemente en julio). No obstante, a pesar del fuerte avance en julio, la verdad es que las ventas de casas pendientes en tasa interanual apenas ha crecido un 1,37%, aunque sube desde el estancamiento del mes de junio. Viendo los tres tipos de ventas de viviendas, nuevas, usadas y pendientes, solo las primeras son optimistas, las otras dos muestran un agotamiento que quizás está muy relacionado con la caída de la capacidad de compra de los americanos.

Esto último es observable por el Housing Affortability index[1] que mide la capacidad de compra de una casa por una familia media americana (ligado a sus ingresos, los costes hipotecarios y los precios de la viviendas) que no ha hecho más que caer desde el pico de finales del 2012 principios del 2013.

Por último, el PMI de Chicago cayó 4,3 puntos hasta los 51,5 durante el mes de agosto muy por debajo del rango entre 53,0 a 56,3 puntos (de media 54,0) que esperaba el mercado. Afortunadamente se mantiene por encima de la barrera de 50,0 que separa la expansión de la contracción. El subíndice de "Empleo" fue el único que mejoró, alcanzando el nivel más alto en 16 meses, mientras que el de "Pedidos pendientes" cayó 14,5 puntos hasta los 41,7. Los de "Producción" y "Nuevos pedidos" también se desplomaron pero se mantuvieron por encima de 50.

No obstante, ayer hubo más sorpresas. Según el índice PMI publicado ayer por Markit, el sector manufacturero español se mantuvo en agosto en zona de expansión (por encima de 50, límite entre crecimiento y descenso) aunque ha repetido el mismo nivel de 51,0 (que ya fue en julio el mínimo en 31 meses) de julio debido a un menor ritmo de expansión de la producción y el empleo. Markit señala que la producción manufacturera aumentó en agosto, pero subió en el sector de bienes de consumo y en el de bienes de capital, pero disminuyó en el sector de bienes intermedios.

Por subíndices, el de nuevos pedidos aumentó en agosto después de caer en julio, pero lo hicieron marginalmente, al igual que los destinados a exportaciones. El subíndice de empleo registró un menor ritmo en agosto (mínimo en 27 meses). Los subíndices de precios subieron. El de compras aumentaron, tras registrar un ligero descenso en julio, mientras que el de plazo de entrega de los proveedores se alargaron al ritmo más fuerte en 3 años.

Por contra, el PMI manufacturero de la Eurozona sí perdió puntos (-0,3) en agosto hasta los 51,7 puntos, su nivel más bajo en tres meses, pero se mantiene por trigésimo octavo mes consecutivo en zona de expansión. La sorpresa vino de Italia, la principal responsable de la caída del índice agregado europeo, cuyo PMI manufacturero volvió a zona de contracción tras 18 meses en expansión. En agosto se situó en los 49,8 desde los 51,2 en julio. Francia decepcionó también al caer 0,3 puntos hasta los 48,3 (el dato preliminar fue 48,5).

Con respecto al resto de países, el crecimiento del sector manufacturero se mantuvo desigual, ya que Alemania (53,6 puntos) y Holanda (53,5) se anotaron expansiones sólidas, mientras que el aumento fue moderado en Austria (52,1), Irlanda (51,7) y Grecia. El Reino Unido sorprende con una sólida subida (a pesar de los temores con el Brexit) de 4,2 puntos hasta los 53,3 y los EEUU cae ligeramente (-0,1 puntos) hasta 52. La sorpresa vino del índice homólogo, elaborado por el ISM americano y publicado horas más tarde, que cayó 3,4 puntos hasta situarse en zona de contracción: 49,4.

NOTAS:

- El “Housing Affordability Index” mide si una familia típica americana tiene suficientes ingresos como para poder acceder a un préstamo hipotecario de una casa típica (a nivel nacional y regional) sobre la base de los datos más recientes de precios de casas e ingresos mensuales. Por ejemplo, un índice compuesto de 120,0 significa una familia que gana la renta mediana familiar tiene el 120% de los ingresos necesarios para acceder aa un préstamo hipotecario convencional que cubre el 80 % de una vivienda unifamiliar existente de precio medio