Las mineras multiplican por cinco las subidas ofrecidas por el oro

Cuánto más expuestas están al metal las compañías, mayor es el multiplicador de las ganancias. En su conjunto, suben más de un 140% en lo que va de año

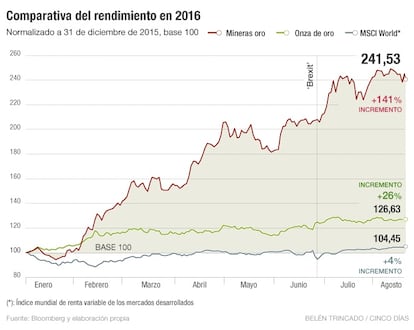

Grandes sustos en los mercados como la debilidad de China, los vaivenes del petróleo y, más recientemente, el brexit, están provocando que las inversiones en renta variable no estén funcionando tan bien como se esperaba. Las grandes correcciones de las Bolsas europeas han fagocitado los máximos históricos de Wall Street llevando al Msci World (índice mundial de la renta variable que representa el comportamiento de los mercados desarrollados) a anotarse un ligero 4,45% en lo que va de año.

Pero entre toda esta tormenta sigue habiendo apuestas que han arrojado retornos tremendamente jugosos. En lo que va de año, la onza de oro ha elevado su precio más de un 26,63% aprovechando su archiconocido valor como activo refugio hacia el que se ha producido un gran trasvase de capital entre unos inversores con una aversión al riesgo cada vez mayor. Pese a todo, si usted apuesta por que el metal amarillo seguirá subiendo de cara a lo que resta de 2016, la mejor operación en términos de rentabilidad pasa en la actualidad por invertir en acciones de mineras especializadas en la extracción de oro.

Y es que si el año del metal más preciado es bueno, el de las mineras está siendo fulgurante. El conjunto de las acciones de las compañías relacionadas con el oro sube en lo que va de año más de un 141%, es decir, multiplica por cinco la rentabilidad que hasta la fecha ha ofrecido la materia prima. Este cálculo responde a un índice facilitado por Bloomberg que otorga el mismo peso a las acciones las mineras extractoras de oro de todo el mundo.

“Es algo común a todos los recursos básicos. Las acciones multiplican exponencialmente el comportamiento de la materia prima a la que están expuestas, como ya hemos visto este año, por ejemplo, con el petróleo”, explica Félix González, director general de la eafi Capitalia Familiar. Y es que, según el estudio realizado por el experto, compañías estadounidenses como Denbury Resources o Apache Corporation ejercen un efecto multiplicador sobre la cotización del petróleo. En el caso de la primera, se anota en lo que va del año más de un 60% frente al del 30% que del crudo. “Cuanto mayor es su exposición a la materia prima, más alto es el multiplicador tanto en las caídas como en las subidas”, sostiene González.

De vuelta al terreno del oro, las compañías que mejor han aprovechado este efecto multiplicador en Europa son Fresnillo y Randgold Resources, cotizadas del Footsie británico que, a lo largo de 2016, se han revalorizado un 173% y un 102%, respectivamente. Esta subida les ha valido para ocupar la segunda y la quinta posición del Stoxx 600 de referencia en Europa en lo que a revalorización a lo largo de 2016 respecta.

Pese a ello, los analistas ya no apuestan por este tipo de empresas ya que, aunque han revisado sus precio objetivo al alza una y otra vez, consideran que ya han alcanzado su precio máximo de cara a los próximos 12 meses. De esta forma, los expertos ven a Fresnillo en 1.602 peniques de cara al próximo año, lo que implicaría una caída del 17% respecto al precio de cierre de la última sesión, fijado en los 1.939 peniques. En el caso de Randgold, los expertos son algo más optimistas. Así, el precio objetivo fijado por el consenso de analistas se sitúa en los 8.592 peniques, lo que implicaría una subida de cara a 2017 del orden del 3% en relación a los 8.349 peniques en los que cerró la sesión del viernes.

En cualquier caso, si se toma como referencia el rendimiento de la renta variable mundial, el multiplicador de las mineras de oro es muy superior incluso que al que obtiene respecto al propio metal amarillo. Concretamente, quien hubiera invertido a comienzos de año en las compañías con exposición al oro hubiera ganado más de 30 veces más que apostando por la renta variable.

Y es que no existe sector que se esté comportando mejor en Bolsa este año que el de las mineras. Se trata del segmento que acumula las mayores subidas del Stoxx 600 europeo con una revalorización del 30%. Este índice, eso sí, aglutina también a empresas que poco o nada tienen que ver con los metales preciosos y cuya revalorización es inferior, como es el caso de la siderúrgica del Ibex ArcelorMittal, que se anota un 90% en 2016. Pese a todo, su comportamiento es diametralmente opuesto al de otros sectores europeos como el bancario que desde enero ha perdido más de un 27% y que centra las preocupaciones de todos los inversores.

La popularidad del oro no decae entre los inversores

Pese al ascenso que acumula el oro, que en lo que va de año se revaloriza un 26%, el equipo de análisis de ETF Securities ha detectado que el flujo de capital hacia el metal amarillo no decae. “Los contratos ‘largos’, es decir, que apuestan por que la materia prima seguirá subiendo, casi están marcando máximos de acuerdo a los datos disponibles desde 1995”, señala James Butterfill, director de estrategia de la gestora.

Los expertos creen que, a finales de año, la onza de oro podría llegar a comercializarse en el mercado secundario a 1.440 dólares, es decir, un 7,2% por encima del precio al que cotiza en la actualidad. Este ascenso, eso sí, está supeditado por entero a que la agitación en los mercados se mantenga en los niveles actuales. “Es muy posible que la incertidumbre permanezca, pues las tendencias populistas en política, tanto en Europa como en EE UU, continúan prevaleciendo de acuerdo a los sondeos de opinión” señala Butterfill”.

Además, el retraso de la Reserva Federal a la hora de retomar el proceso de normalización de los tipos de interés abre las puertas a un nivel de inflación más elevado en Estados Unidos. Los periodos de elevada inflación han sido históricamente buenos para el ascenso del precio del metal amarillo de nuevo por su valor como activo refugio.

Por último, los rendimientos negativos de otros activos refugio como la deuda alemana, apuntan los expertos consultados, podrían terminar provocando que, en caso de inestabilidad bursátil, la gran mayoría del capital que busque posiciones defensivas vaya a parar al oro. “Esto asegura flujos importantes hacia la materia prima de cara a lo que queda de año, porque es la única que no solo protegerá a los inversores, sino que les ofrecerá importantes ganancias”, aseguran fuentes financieras.