El crecimiento económico global sigue flojo y la inflación baja

El compromiso de los bancos centrales ha sido fundamental para respaldar las valoraciones en los mercados. De hecho en la Euro Zona hacen falta tipos de interés bajos para proporcionar apoyo al crecimiento, que en 2016 año puede ser 1,7% y en 2017 de 1,8%. Ahora bien, el BCE, tras anunciar un amplio programa de estímulo el pasado 10 de marzo, ha señalado que es improbable que tome nuevas medidas expansivas los próximos meses. Por su parte la Reserva Federal ha adoptado una postura más cautelosa, reduciendo probabilidades de aumento inminente de tipos de interés. Los datos tendrán que mejorar los próximos meses para que vuelva a dar prioridad a las condiciones domésticas. De manera que tan solo esperamos una nueva subida, probablemente alrededor del verano o en septiembre. De todos modos somos partidarios de una politica monetaria más restricitiva, necesaria para evitar excesos.

Pero, a pesar de casi ocho años de políticas cada vez más acomodaticias, el crecimiento económico global sigue flojo y la inflación permanece crónicamente baja en gran parte del mundo desarrollado.

En concreto, en lo que se refiere a precios del petróleo, la reciente reunión de Doha de principios de abril ha sido un intento fallido de acuerdo entre miembros de la OPEP y Rusia para congelar la producción. Aunque pueda haberlo más adelante, no es fácil entre Arabia Saudita e Irán, que tienen intereses totalmente contrapuestos. Si puede influir la fortaleza de la demanda, el ritmo de reducción de producción de países no miembros de la OPEP y posibles interrupciones imprevistas. De todas formas, a medida que el precio del petróleo se ha recuperado lo han hecho los mercados. Ahora esperamos que su precio se estabilice en torno a 45 a 50 dólares/barril, niveles actuales, sin que los supere los próximos doce meses. Ello puede facilitar que los productores de EEUU basados en extracción mediante fracking vuelvan a producir, pues su punto de equilibrio ya está en torno a 50 dólares/barril -hace años era eficiente a partir de 70 dólares/barril-.

Tenemos que buscar activos que den algo más de rentabilidad

El caso es que el reciente aumento de la rentabilidad en deuda soberana ha sido moderado, especialmente respecto al repunte de precios del petróleo desde mínimos de 30 dólares por barril en enero. Incluso ha habido cierto repunte de la inflación subyacente, pero el mercado no descuenta aumentos de tipos de interés a largo plazo y las rentabilidades a vencimiento en deuda soberana a diez años pueden ser negativas este año. Así que los precios en renta fija, sobre todo la soberana de mercados desarrollados están en máximos históricos. De todas formas seguimos teniendo deuda del Tesoro de EEUU -aunque últimamente hemos reducido su peso- pues actualmente es el único activo refugio. Pero tenemos que buscar activos que den algo más de rentabilidad, teniendo en cuenta que la correlación entre rentabilidad de acciones y bonos sigue siendo negativa.

Queda cierto potencial en renta variable europea pero las valoraciones son altas

En renta variable hay que diferenciar sectores y sobretodo zonas geográficas, básicamente por valoraciones. Aunque dependiendo del perfil inversor, nos gusta más la renta variable europea que la de EEUU. Está más barata y ha tenido menos recorrido. Le queda cierto potencial, entre otras cosas porque las distorsiones del mercado y brotes de volatilidad siguen creando oportunidades tácticas. De hecho la diferencia de rentabilidad entre el índice Stoxx Europe 600 y el de EEUU S&P500 en moneda local puede reducirse más. A ello contribuye el apoyo del BCE al sector bancario, cuyo valor contable medio es 0,85 desde 2012, lo que implica potencial de revalorización. Además el sector energía puede contribuir de manera positiva. De todas formas las acciones europeas han subido sin aumento de previsiones de beneficios y cotizan con valoraciones por encima de su media histórica. El ritmo de crecimiento de beneficios ha seguido siendo mediocre en sectores como tecnología y comercio minorista y en ausencia de un cambio significativo de fundamentales es difícil que experimenten algo más que un repunte moderado.

Por su parte la renta variable de mercados emergentes, aunque en términos generales está más barata que la de EEUU, no está exenta de riesgos. Hay que diferenciar entre regiones y todavía no hemos decidido tomar participaciones.

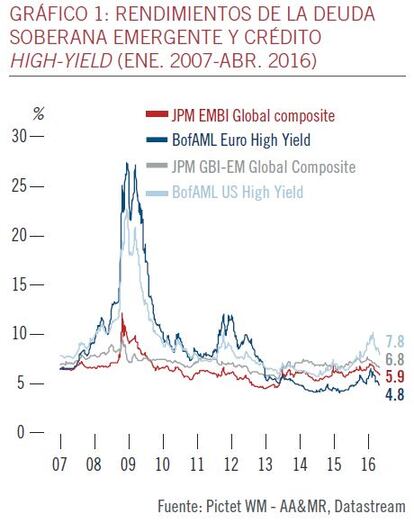

Hay motivos para permanecer optimistas en crédito europeo

Ahora bien, al menos a corto plazo, hay motivos para permanecer optimistas en crédito europeo y tenemos una apuesta en renta fija en deuda de alta rentabilidad, cuyo diferencial de rentabilidad a vencimiento es atractivo respecto a deuda empresarial grado de inversión –el BCE, desde que anunció que compraría deuda empresarial, ha contribuido a la reducción de rentabilidades a vencimiento en un amplio abanico de sectores-.

También nos gusta determinada deuda de empresas de mercados emergentes, que cuenta con calificación crediticia grado de inversión y unos atractivos diferenciales de rentabilidad a vencimiento, entre 2y 3%, respecto a deuda de la Euro Zona. De hecho consideramos que se trata de una manera más conservadora de exponerse a mercados emergentes que mediante acciones.

De todas formas hay que tener en cuenta el exceso de liquidez y es importante mirar las valoraciones, tanto en activos cotizados como no cotizados y lo más importante, tener una cartera equilibrada por tipo de activos ajustados al riesgo.

Luis Sánchez de Lamadrid, director general de Pictet WM en España.