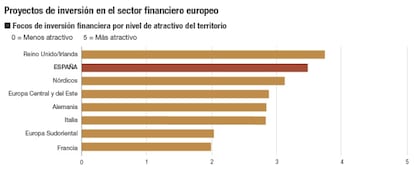

España es el segundo foco de inversión financiera en Europa

Las carteras de ladrillo, los negocios de custodia y el auge de las 'fintech' atraen a fondos y grandes inversores en el sector financiero, que solo anteponen a Reino Unido.

Los profesionales del sector financiero europeo consideran España como el segundo país más atractivo de Europa para invertir. Solo Reino Unido despierta más interés entre los inversores, que, sin perder de vista las oportunidades que genera la reestructuración de la banca tradicional española, han puesto también el foco en el nacimiento del pujante segmento fintech, el de las nuevas empresas financieras basadas en soluciones tecnológicas.

Esta es una de las principales conclusiones del informe Fusiones y adquisiciones en el sector FIG, de White & Case, uno de los mayores despachos de abogados del mundo por operaciones asesoradas y facturación.

El estudio, que se ha realizado mediante un análisis de los datos del mercado y una encuesta a medio centenar de profesionales del sector financiero en toda Europa, revela un auge en la creación de fondos especializados en el sector financiero, que disponen actualmente de unos 3.600 millones de dólares (casi 3.200 millones de euros) –preapalancamiento– para invertir en activos de la región. El informe muestra que el mercado español es especialmente valorado por las firmas de capital riesgo, los bancos de inversión y las gestoras.

La inversión en 'fintech' crece un 39%

“En el área de fintech no hay límite. Este boom no ha hecho más que empezar y prevemos que los inversores financieros continuarán invirtiendo” al alza en este segmento, concluyen desde el bufete White & Case. Según Accenture, la inversión global en empresas fintech se ha triplicado, pasando de los 4.050 millones de dólares en 2013 a los 12.200 millones de dólares en 2014.

Europa es la región de más rápido crecimiento, con un incremento de la inversión en fintech del 215%, hasta 1.480 millones de dólares en 2014. “Los negocios de fintech están creciendo rápidamente, generando grandes cuotas de mercado a un coste relativamente bajo”, exponen desde el bufete, donde señalan que este sector tiene “una rápida escalabilidad y la posibilidad de desinvertir con grandes márgenes”.

El informe señala que la rapidez de Reino Unido en regularlo es un factor que ha elevado el atractivo de este segmento. Un reciente informe de Territorio Creativo en colaboración con The London School of Economics Enterprise, distribuido por Excelend, apuntaba que la inversión en el sector fintech español creció un 39% durante 2015, siendo este segmento de negocio el que recibió uno de cada cinco euros destinados a startups del país. Un 23% de las fintech españolas está especializada en medios de pago y el 21% se dedica a los préstamos alternativos basados en modelos de financiación participativa.

La reestructuración del sector financiero tradicional en España, que ha pasado de contar con cerca de 45 entidades a apenas una quincena en unos años, se ha convertido en los últimos tiempos en una interesante puerta de entrada para algunos inversores.

Especialmente para aquellos interesados en hacerse con carteras crediticias problemáticas, que los bancos están saldando mediante la venta de paquetes millonarios. En buena parte de los casos, estos préstamos están soportados por garantías inmobiliarias, por lo que son objeto de deseo tanto de fondos especializados en el recobro de créditos morosos como de aquellos interesados en aprovechar el repunte del precio del ladrillo una vez adjudicadas las viviendas o locales que ejercen como colaterales.

Los inversores asumen, además, que los nuevos test de estrés a los que se someterá a la banca incentivarán la pérdida de lastre por parte de las entidades y la venta de nuevos paquetes tóxicos en los próximos meses que se sumarán a los que siga articulando Sareb.

Pero la reordenación del sector también ha dado lugar a oportunidades en la inversión directa en entidades financieras. El caso más paradigmático, subraya el informe de White & Case, es el de Evo Banco, la escisión del negocio de la antigua Novagalicia –hoy Abanca– que quedaba fuera de su área de influencia geográfica natural.

La entidad fue adquirida en 2013 por el fondo Apollo, que se convirtió en la primera firma de capital riesgo extranjera en adquirir un banco español. Los inversores no descartan que surjan nuevas oportunidades parecidas en la nueva ronda de reestructuración que se abre.

Otra área de interés para los inversores de capital riesgo están siendo los negocios de custodia, depositaría y administración de fondos. La mayor operación de este tipo la sellaron hace algo más de un año Warburg Pincus y el fondo soberano de Singapur Temasek, que tomaron una participación del 50% en el negocio global de custodia de Banco Santander, operación que se valoró en 975 millones de euros. Del lado nacional, este abril Trea Capital se hizo con la gestora de Banco Madrid por 16,5 millones mientras que Dunas Capital compró Inverserguros por más de 50 millones.

Más allá de las firmas de gestión de activos, las gestoras de carteras de préstamos y los propios bancos, los inversores extranjeros prevén “más oportunidades” en el pujante segmento de las fintech, “el de mayor atractivo” para los próximos meses (ver información adjunta).

La inversión, no obstante, no solo se circunscribe a los potenciales inversores extranjeros. El informe del bufete de abogados destaca la importancia del fondo de 100 millones de dólares que ha lanzado Banco Santander para invertir en firmas que ofertan servicios financieros digitales o la ampliación, hasta los 250 millones de dólares, del fondo específico para fintech que posee BBVA.