El mercado laboral americano

La creación de empleo en enero en EE.UU. se desaceleraba desde los 262.000 a 151.000 sin que se cumplieran por tanto las expectativas de 200.000 nuevos puestos de trabajo. Se rompe así con una pretendida tendencia de aceleración de la creación de empleo que había implicado cifras de creación de nuevos empleos por encima de 250.000 por mes como se vieron en los meses de octubre a diciembre.

Como es bien conocido, yo prefiero centrarme no tanto en el informe “Stablishment data” (es el más popularmente conocido pues de él se extrae el dato de creación de empleos no agrícolas) sino en la estadística “Household survey” que es con el que se calcula estadística laborales más útiles para conocer la situación del mercado. Entre estos datos incluimos la tasa de para genérica (técnicamente conocida como la U3), la tasa de actividad, la tasa de empleo sobre población a la que habría que añadir la tasa de paro amplía (técnicamente conocida como U6) que incluye como parados a aquellos que no buscando trabajo en las últimas 4 semanas (requisito básico para ser considerado como parado en la U3) son personas que no cabe traspasar del todo a “población no activa” ya que en caso de haber posibilidades de trabajar (tienen necesidad de ello) lo harían. Son los llamados parados “desalentados”.

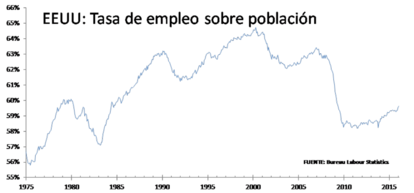

Para empezar la población total de 16-65 años habría aumentado en 461.000 personas y la población activa se habría incrementado en 502.000. De los activos, 615.000 norteamericanos más estarían empleados minorándose en 113.000 el número de desempleados. Así por tanto la tasa de paro bajaba en una décima hasta el 4,9% en un contexto en el que la tasa de actividad se incrementaba también en un 0,1%. La tasa de empleo sobre población se incrementa hasta el 59,65%, el nivel más alto desde abril del 2009. Estos dos últimos datos son un signo de solidez que hay que reseñar.

Sin embargo, pone en evidencia algunos temas claves que se han dado por supuesto y que no concuerdan con la realidad. Primero que la tasa de actividad está ligada a la evolución económica. En cuanto ha habido varios meses con alta creación de empleo la tasa de actividad ha subido. NO es un fenómeno estructural como la Reserva Federal quiere vendernos. No ha estado bajando por el envejecimiento de la población (cosa que ya habíamos demostrado antes con datos de su evolución por edades de la tasa de actividad) sino por un crecimiento anormalmente bajo del empleo y la actividad económica real.

Una vez admitido esto, tenemos el problema subyacente de que los recientes datos de mejora no han logrado que recuperemos los niveles de tasa de actividad de antes de mayo del 2015 verdadera carnicería en la tasa de actividad americana.

Segundo, dada la falacia estadística puesta en evidencia anteriormente, la tasa de paro americana mínimamente homologable a la del resto de países debería estar más cerca de un intervalo entre la tasa de paro U6 y una hipotética tasa de paro sin alterar la tasa de actividad pre-crisis (67,01%) y eso arrojaría un nivel entre el 10-12%.

Tercero, las ganancias medias salariales se mantienen en un crecimiento del 2,5% en tasa interanual, sin que por tanto quepa interpretarse tensiones salariales. Prácticamente compatibles con las tensiones salariales que se han venido observando en el mercado laboral americano cada vez que las condiciones del mismo estaban lejos del óptimo.

Hablar de “pleno empleo” de la economía americana es poco menos que un ejercicio de fantasía económica a la que llevamos acostumbrados desde hace tiempo.

La forma en la que se estableció la política de salida del QE infinito a través de unos objetivos ligados a la evolución de la tasa de paro (U3) y la forma en la que la propia Reserva Federal los incumplió reiteradamente, ya ponían de manifiesto que ni siquiera ella misma acababa de creerse del todo el valor de este dato.

Por desgracia para algunos, la realidad apenas tiene en cuenta nuestras ilusiones a la hora de manifestarse.