Más datos mixtos para la FED.

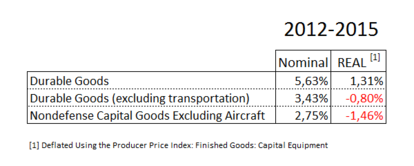

Los pedidos de bienes duraderos, tras caer durante la mayor parte del año, aumentaron en octubre en Estados Unidos un 3,0% mensual, ajustados a efectos de calendario hasta un total de 238.976 millones de dólares. El mercado esperaba un incremento de los pedidos del 1,8% mensual en octubre. El dato de septiembre se revisó al alza desde el -1,2% al -0,8%. En los diez primeros meses del año, los pedidos de bienes duraderos cayeron un 4,2% respecto al mismo periodo de 2014 mientras que están un 3,2% por debajo de los niveles de hace un año. Esto responde a una menor demanda por los bajos precios del crudo, la fortaleza del dólar y el lento crecimiento económico en el exterior.

Nuevamente tenemos que ir a los detalles. Excluido los pedidos del sector del transporte (principalmente industria aeronáutica), los bienes duraderos crecieron tan solo un 0,5% que aún siendo su tasa más alta desde junio, han caído un 2,7% en los diez primeros meses del año (-2,4% en tasa interanual). Sin incluir los pedidos de defensa, otro elemento extremadamente volátil, los pedidos aumentaron un 3,2% en octubre, pero bajaron un 4% en lo que va de año.

A pesar de todos los parabienes del mercado y los analistas, se da la circunstancia de que desde enero del 2012 los pedidos de bienes duraderos apenas han crecido, cuando no descendido en términos reales.

Por otro lado, el gasto del consumidor en Estados Unidos subió apenas un 0,1% mensual en octubre debido a que los hogares aprovecharon el aumento de los ingresos (un 0,4% mensual) para incrementar sus ahorros, que alcanzaron su nivel más alto en tres años. El incremento del 0,1% del gasto en octubre es similar en septiembre. La debilidad en el gasto del consumidor podría combinarse con el lastre de los altos niveles de inventarios acumulados en los últimos trimestres para mantener a la economía a una tasa de crecimiento muy cercana a un 2% en el cuarto trimestre.

Es probable que el excesivo aumento del alquiler de viviendas (provocado a su vez, por las políticas de QE) combinado con unos ingresos escuálidos este dando lugar a un gasto reducido en otros ítems y en una contención de los precios generales.

Al igual que pasó ya con la Confianza del Consumidor que elabora el Conference Board, la evaluación de la confianza del consumidor de noviembre que realiza la Universidad de Michigan dio una sorpresa: aunque aumentó a 91,3 con respecto al dato final de octubre a 91,3 supuso una fuerte reducción con respecto aun estimación flash y las previsiones del mercado. ¿La razón?, lo de siempre: los hogares siguieron preocupados por sus perspectivas financieras.

¿Realmente, hay ganancias salariales sólidas? ¿Tendremos que recurrir nuevamente a la deuda para mantener la actividad económica? ¿Todavía hay esperanzas de que el consumo sustituya el "viento en contra" de una recesión global? ¿Qué pasa con los altos niveles de inventarios? La tasa de ahorro continua subiendo a pesar de los mensajes optimistas de todos. Este comportamiento es también un dato.

La Reserva Federal no podrá poner en marcha un plan de "normalización" de tipos de interés a lo largo del 2016. A lo máximo que se atreverá será a certificar a finales de este, una subida testimonial de los tipos que le "salve la cara" de sus promesas de hace poco más de un año. El año que viene es año electoral.