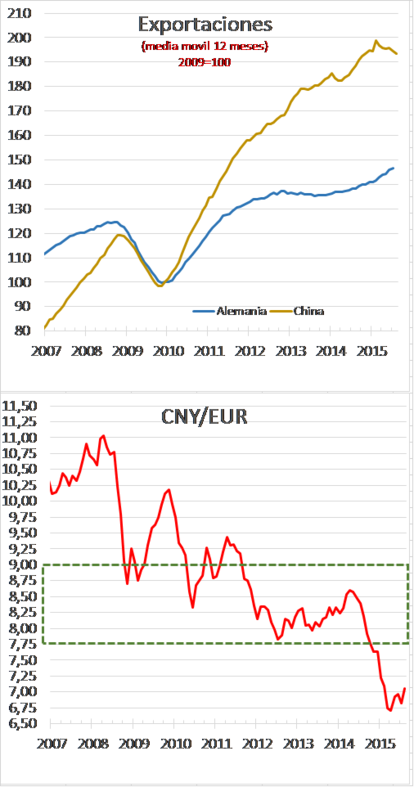

Alemania versus China

"Son las cifras mensuales ajustadas más altas jamás registradas, tanto para las exportaciones como para las importaciones"

La Oficina alemana de estadísticas Destatis en su comunicado de prensa que acompañó la publicación ayer de los datos de comercio exterior alemán de julio pasado.

Según los datos publicados ayer por la Oficina Federal de Estadística (Destatis) de Alemania, el país había logado vender al exterior mercancías por un valor récord de 103.400 millones de euros, lo que representa un incremento del 2,4% con respecto al mes anterior y un 6,27% con respecto al mismo mes del año anterior.

A su vez, las importaciones germanas (a pesar de que las materias primas también bajaron de precio para Alemania como para China y otros países) alcanzaron también un nuevo máximo histórico en julio, al alcanzar un valor de 80.600 millones de euros, un 2,2% más que en junio y un 6,2% en tasa interanual. De este modo, el superávit comercial en términos ajustados alcanzó los 23.500 millones de euros en julio, nuevo máximo histórico.

Resulta curioso descubrir como una de las razones aducidas por todos para explicar la fuerte caída de los precios de las materias primas sea la caída de la demanda de China, pero a la hora de analizar la caída de las importaciones chinas mucho no sientan ningún rubor al proclamar que lo hacen por la caída del precio de las materias primas y no por la caída de la demanda china. Otro apunte: las importaciones en Alemania, a pesar de la caída de los mismos precios de las materias primas (Alemania, a diferencia de China, los importa en prácticamente su totalidad) siguen subiendo y, como hemos dicho antes, marcan un nuevo máximo histórico.

Si bien es verdad que el EUR ha caído, este lo ha hecho en menor envergadura que el de las materias primas por lo que el efecto final, de estar ligadas los valores de las importaciones al precio de las materias primas, debería haber sido todavía de, al menos, una ligera rebaja de las importaciones y esto no han ocurrido. Incluso las exportaciones aumentan en un entorno que se ha calibrado de desaceleración global.

En China las importaciones se han desplomado y también han caído las exportaciones. La mayor caída de las primeras con respecto a la segundas ha dado como resultado un aumento del superávit comercial, pero muy desequilibrado.

Lo único que pone de manifiesto estos datos es que la política de EUR débil, auspiciada por el BCE para salvar la cara a las autoridades de España, Italia y sobretodo Francia (que no están dispuestas a hacer las reformas necesarias para reconstruir sus economías y cambiar de paradigma) es profundamente desequilibradora del crecimiento mundial.

Mientras los países más exportadores fuera del norte de Europa se resienten, Alemania con un EUR infravalorado (para sus condiciones de competitividad) entre un 30-40% amplía sus superávit comercial y recrudece la guerra de divisas. China seguirá mostrándose preocupada por un EUR débil que le hace perder competitividad con la economía alemana (la siguiente junto con Japón- otra que ha devaluado- en tamaño a la suya). Volver a la zona 7,75-9,0 CNY/EUR que prevaleció durante buena parte de la crisis hace incompatible un EUR en la paridad con el dólar y el fin de las devaluaciones chinas. Oír de la boca de Dragui que podría volver a devaluarlo artificialmente si es necesario, no ha debido sentar bien a los chinos.

Este no es más que otro de los acuerdos rotos del G-20 acordados solemnemente al empezar la crisis: NO a la guerra de divisas, NO a perjudicar al vecino para evitar medidas impopulares dentro del país. NO a adulterar la realidad. El primero en incumplirlo fueron los EE.UU. luego Japón, el año pasado la UME y hace un mes China y nuevamente los emergentes.

Ahora puede tocar el turno en la rueda de la “noria devaluatoria” a los EE.UU. y eso no casa con una subida de tipos de interés. Decir que no te afecta el devenir de toda esta estrategia, que un dólar sobrevalorado no te afecta (cuando es notorio que los resultados de las principales empresas americanas lo han notado y las expectativas de inflación se han vuelto a reducir) ya que estás aislado de la desaceleración global no es solución, es ilusión.