Es simplemente una corrección en el ciclo

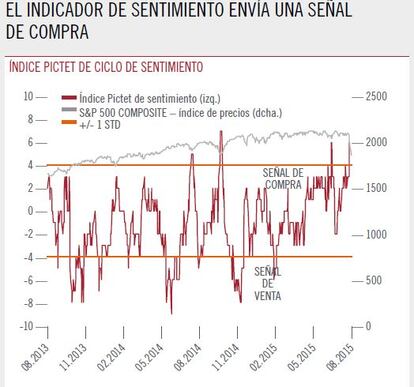

La situación de fuerte caída y en muy poco tiempo en los mercados es simplemente una corrección en el ciclo, aunque sea probable cierta volatilidad las próximas semanas. De hecho el sentimiento de los inversores se ha vuelto mucho más cauteloso. Pero este estado de cosas tiene similitud con las recuperaciones de 1987 o 2009. Entonces los países emergentes también decrecían, sus divisas estaban en crisis y la Reserva Federal estaba dispuesta a subir tipos de interés. Pero, tras fuertes sobreventas, las acciones repuntaron. De hecho tenemos a asignada una elevada probabilidad a que ello vuelva repetirse en el último tramo de 2015.

En cualquier caso precisamos que los datos de crecimiento global se estabilicen. De momento las lecturas sugieren un menor impulso, aunque señales de recuperación liderada por las economías desarrolladas. En países emergentes, sin embargo, el crecimiento sigue por debajo de la media a largo plazo. Por su parte la devaluación del yuan en China del 5% es insuficiente para una economía tan grande, si bien la segunda economía del mundo cuenta con herramientas de política fiscal y monetaria para estabilizar su crecimiento.

Es importante que la apreciación del dólar se estabilice

A ello se añade que es importante que la apreciación del dólar se estabilice. Al respecto pensamos que la Reserva Federal subirá tipos de interés en algún momento del último trimestre, si bien no más allá de 0,25%. La última vez que subió tipos fue 2006, así que ha retrasado mucho el ajuste en este ciclo. El caso es que su lista de seguimiento está casi completa, incluyendo mejora del mercado laboral y vivienda, con crecimiento económico por encima de la media, aunque inflación por debajo de su objetivo. Por otra parte, dado que los mercados han caído bastante, la Reserva Federal puede aplicar una señal contraria y reafirmar su postura, empezando a normalizar su política monetaria.

Preferencia por acciones europeas y japonesas

En cualquier caso, independientemente de que la Reserva Federal de EEUU suba tipos de interés, debemos ver si el mercado ofrece valoraciones adecuadas. En este sentido la renta variable global ha vuelto a niveles de finales de 2013. Por su parte las acciones de EEUU ham mostrado valoraciones altas en comparación con otros mercados desarrollados, difíciles de justificar cuando sus márgenes empresariales están en niveles récord y la fortaleza del dólar empieza a reducir los beneficios a sus exportadores. Además los mercados emergentes cotizan a precios atractivos, con más de 30% de descuento respecto al índice MSCI mundial, pero fundamentales económicos débiles y deterioro del crecimiento de los beneficios. De manera que infra-ponderamos acciones de EEUU y emergentes.

Pero en conjunto la renta variable de acciones europeas y japonesas es muy interesante con un horizonte de inversión uno o dos años. Hay que tener en cuenta que las economías de Europa y Japón muestran resistencia, apoyo de liquidez e impacto favorable de divisas baratas. El BCE proporciona estímulo, disponibilidad de crédito y condiciones para la mejora de los beneficios empresariales. De hecho las encuestas sugieren que la economía en Europa continuará expandiéndose, de momento liderada por un crecimiento 4% anualizado el segundo trimestre en España. Además Grecia ha asegurado un tercer rescate, lo que elimina incertidumbre.

Por su parte las acciones de Japón son atractivas por la misma combinación de factores. Su economía se contrajo el segundo trimestre con caída del consumo privado y exportaciones, pero ha habido repunte en julio, con mejora del mercado laboral. Los beneficios de sus empresas han aumentado, impulsados por las políticas expansivas. Además el peso de la renta variable de los inversiones institucionales puede aumentar, pues los fondos de pensiones privados seguirán al fondo de pensiones del gobierno, que ha doblado su objetivo de asignación a acciones domésticas. A ello se añade que el yen es la única divisa que se ha apreciado en agosto, pues ofrece características defensivas cuando hay caída en los mercados importantes.

Sobre-ponderamos deuda europea de alta rentabilidad

En renta fija no vemos valor en bonos gubernamentales, pero, en situación de recuperación en Europa y tipos de interés limitados por el BCE, nos gusta la deuda de alta rentabilidad en euros a corto plazo. Su rentabilidad a vencimiento llega al 4%, apuesta interesante para los próximos 12 a 18 meses, con alta probabilidad de generar rentabilidad positiva

Patricia de Arriaga es subdirectora general de Pictet AM en España.