El Ibex 35 cambia Atenas por Pekín y cae un 2,6% semanal

En pleno agosto y con fiestas en media España, este es uno de los fines de semana con más tráfico en las carreteras de todo el año. Atrapados en un atasco kilométrico, los inversores tendrán tiempo para hacer balance de esta intensa semana en los mercados. Cinco sesiones en las que las dudas sobre el tercer rescate a Grecia se han mitigado con mucha menos contundencia que con la que se han disparado los temores por la desaceleración de China. Bruselas, sede de la reunión del Eurogrupo, no ha sido esta última semana la ciudad que más atención ha centrado. Tampoco Atenas. Pekín, donde tiene su sede el Banco Popular de China, ha acaparado todo el protagonismo al decidir devaluar por tres seguidos el yuan en un medida sin precedentes en dos décadas que ha atemorizado a los mercados, aunque no la continuó el viernes.

Los inversores aprovecharán la falta de fluidez en la calzada para revisar la evolución de los principales índices bursátiles en esta semana. Comprobará que el Ibex 35 ha cedido un 2,6% hasta los 10.879,3 puntos en su peor semana desde que las tensiones sobre una posible salida de Grecia de la zona euro paralizaron los mercados a finales de junio. En la sesión baja un 0,63%. Los peores valores del selectivo español en las cinco últimas sesiones han sido Abengoa (-12,8%), que sigue penando en el parqué las dudas sobre su liquidez, y ArcelorMittal (-8,5%), castigado por la devaluación del yuan. De las cuatro empresas que escapan del rojo, Aena, que sube un 2,5%, y Bankinter (+2,4%) son las que más suben.

La semana ha sido mala para el Ibex, pero aún han sufrido más otros índices europeos, en especial aquellos que están compuestos por más compañías con exposición a China. El Dax alemán, repleto de automovilísticas y compañías industriales, desciende un 4,1% y el Cac francés, con varias empresas de consumo presentes en el gigante asiático, un 3,5%. También en Wall Street la semana deja un balance adverso.

Aún envueltos en el atasco, los inversores revisarán también la multitud de referencias macroeconómicas de la sesión de hoy. El día ha empezado con subidas porque el Banco Popular de China cumplió su promesa y no volvió a devaluar el yuan. Pero las compras han durado poco. Tras conocerse un dato de crecimiento en la zona euro peor de lo esperado (el 0,3% frente al 0,4%), los índices del Viejo Continente se han desinflado. Ya por la tarde, un sólido dato de producción industrial y un avance mayor de lo esperado de los precios de producción industrial en Estados Unidos han dejado frío a Wall Street por miedo a una subida de tipos en septiembre, presión bajista que se ha trasladado a Europa.

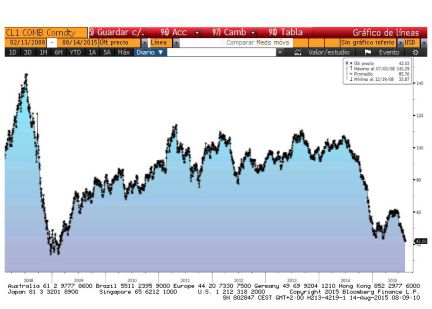

Divisas y 'commodities', bajo presión

Cuando el tráfico empiece a rodar y los inversores se vean algo más cerca de su lugar de destino tal vez paren a repostar. Verán entonces que la gasolina está más barata, a pesar de que no ha caído tanto como el petróleo. El barril de crudo Brent avanza esta semana un 1,1% hasta los 49 dólares, pero sigue cerca de su nivel más bajo desde 2009. También se mueve en mínimos de seis años el West Texas, que baja un 2,7% semanal y cuesta 44 unidades del billete verde. El resto de materias primas también sigue cayendo.

Como explican los expertos de Nomura, “el reciente descenso en el precio de las commodities se puede atribuir a tres factores principales: el menor crecimiento en China, el exceso de oferta en los mercados y la apreciación del dólar”. El viernes, el euro se cambiaba a 1,11 dólares, un 1,6% más que el lunes.

En el mercado de divisas, comprobarán los inversores a la vez que se encuentren con otro embotellamiento en la carretera, la semana ha dejado un rosario de mínimos históricos en distintas monedas emergentes, lastradas por la depreciación del yuan, aunque en algunos casos también por circunstancias propias como la lira turca, donde el miedo a una convocatoria de elecciones tiene más que ver con su depreciación. El peso mexicano ronda también su suelo histórico. En la semana, el ringgit malayo baja un 3,7%; la rupia india, un 1,8%; la lira turca, un 1,7%; el dólar taiwanés, un 1,5% y el rand sudafricano, un 1,3%. El mayor temor del mercado es que China pretenda lanzar con su decisión de devaluar el yuan una guerra de divisas.

Si los inversores tienen deuda pública en su cartera echarán un último vistazo a su móvil antes de llegar, ahora sí, a su ciudad de destino para disfrutar de este festivo fin de semana. En el mercado secundario de deuda la semana ha registrado el comportamiento habitual cuando aumenta la tensión en el mercado. Compras de activos refugio (el interés del bono alemán a dos años llegó a marcar un nuevo mínimo histórico esta semana) y ventas de deuda periférica. Pero ha sido moderado. El interés del bono español a diez años pasa en estos cinco días del 1,99% al 2% y la prima de riesgo repunta hasta los 134 puntos básicos, dos más que el lunes.

De cara a la próxima semana, Rafael Romero, director de inversiones de Unicorp, indica que la situación en el mercado es de tranquilidad. “El Ibex está en un canal alcista con canal alcista comentado hace unos días, con opciones de irse hasta los 11.300 puntos, pero también de cerrar primero el hueco alcista dejado en torno a 1.750”, aporta. Eso sí, el menor volumen propio de esta época del año también puede exacerbar los movimientos en los mercados la próxima semana, en la que los inversores seguirán mirando a Pekín para comprobar si, en efecto, el gigante asiático se conforma con la devaluación del yuan del 4,5% en tres días forzada esta semana o vuelve a depreciar su divisa.

El dato de inflación en Estados que se publicará el miércoles, penúltimo antes de la reunión de la Fed del próximo mes, también será una referencia relevante para otra de las obsesiones de los inversores, la posible subida de tipos en EE UU, que el mercado espera para septiembre, a pesar de que el último movimiento de China podría retrasarlo. Pero esa es ya otra historia en la que pensar, tal vez, en el atasco de vuelta a casa del domingo.