Yellen ante el dólar (II)

Segundo día reunión del FOMC y los datos continuan apuntando en la misma dirección: la apreciación del dólar ha puesto a la economai americana en primera linea de la fuerza desinflacionista que azota la economia mundial.

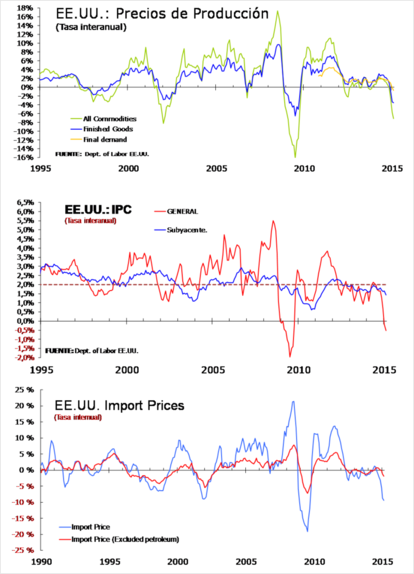

Los precios de producción en los EE.UU. en febrero se redujeron inesperadamente en tasa mensual por octavo mes consecutivo, lo que refleja alimentos más baratos y una caída en los márgenes de beneficios entre los mayoristas y los minoristas.

El indicador de precios de producción es uno de los tres informes mensuales de medición de la inflación que publica el Departamento de Trabajo, que también elabora el índice de precios al consumidor (IPC) y los precios de importación. Todos ellos están en estos momentos en tasa interanuales negativas.

La caída del 0,5 % de febrero siguió una caída del 0,8 %. La estimación promedio del mercado esperaba un aumento de 0,3%. La tasa subyacente, que excluye los alimentos y el combustible volátil, también disminuyó un 0,5 %. La inflación en los EE.UU. se ha desacelerado debido a que el alza del dólar abarata el costo de las importaciones y el precio del petróleo se ha venido desplomando en los últimos meses.

En tasa interanual, los precios de producción cayeron un 7,1 %, el tercer descenso consecutivo. Por su parte la tasa subyacente, se mantiene en el 1,5% por segundo mes consultivo aunque por debajo del 1,8% de diciembre pasado.

La paranoia inflacionista de los bancos centrales, del que la Reserva Federal participa plenamente, tiene muchas ganas de conseguir que la inflación suba hacia la su zona objetivo (2,0%) pero la realidad es muy simple: no está sucediendo. Y ello sucede porque sus mecanismos de percepción y gestión de la realidad no funcionan.

Ello obvia que los precios más bajos de la gasolina han ido dejando un poco más de dinero en los bolsillos de los consumidores, lo que les permite gastar más en otros bienes o ahorrar dinero extra para reducir su endeudamiento. El precio promedio de un galón de gasolina regular sin plomo era 2,44 dólares el 11 de marzo, por debajo del máximo del año pasado de $ 3.70 en abril.

Por otro lado, la construcción de casas nuevas en Estados Unidos se hundió un 17 % en febrero. Como suele ser habitual, las causas volvieron a ser climatológicas (las fuertes nevadas caídas en el noreste y en la región del Medio Oeste). Las nuevas construcciones se situaron el mes pasado en un ritmo anual de 897.000 unidades, frente a la cifra revisada al alza de 1,08 millones de enero. El mercado esperaba que la tasa anual en febrero quedase entre las 1,03- 1,05 millones de unidades, pero no preveían una caída tan fuerte de las construcciones. Debido a las intensas y frecuentes nevadas registradas en febrero, las nuevas construcciones en el noreste del país cayeron un 56 %, hasta su menor ritmo desde 2009.

Por el contrario, los permisos para futuras construcciones, subieron un 3 % en febrero y quedaron en un ritmo anual de 1,09 millones frente al revisado al alza de 1,06 millones en enero, lo que anticipa un repunte en los próximos meses. Pese a la aparente benevolencia con las cifras, las nuevas construcciones todavía están lejos de la cifra de 2 millones de unidades anuales previa a la crisis. La magnitud del “destrozo” que se le ha hecho al sector se puede observar en el hecho de que estamos en niveles de construcción de casas unifamiliares de los mínimos de los 90’s (equivalentes a las existentes en los años 80’s) cuando la población americana era de 250 millones de personas, frente a los 320 actuales.