La ejecución hipotecaria ‘acecha’ al crédito del final del boom

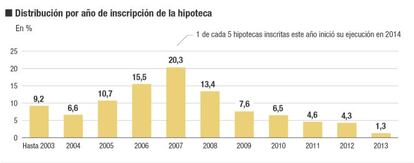

La recuperación económica no fue suficiente para frenar el aumento de los procesos de ejecución hipotecaria. De hecho, 2014 cerró con un total de 119.442 inscripciones de certificaciones por ejecuciones hipotecarias, 70.078 de ellas sobre viviendas (un 5,9% más que un año antes), según las cifras presentadas ayer por el INE. La estadística revela también cómo seis de cada 10 de esos procesos (el 61,6%) fueron relativos a préstamos suscritos entre 2005 y 2008, el final del anterior boom inmobiliario.

Se trata de los créditos más vulnerables, aquellos con más opciones de acabar en un proceso de ejecución hipotecaria por lo ocurrido en el mercado. Para quienes compraron su vivienda habitual a partir de 2005 y hasta 2008, quiere decir que pagaron los precios más elevados nunca vistos. Si además se dio la circunstancia de que lograron una de las denominadas hipotecas de alto riesgo, aquellas que concedían más del 80% del valor de tasación del inmueble (loan to value, en su denominación en inglés), cuando en 2008 comenzaron a depreciarse las casas, se inició su particular vía crucis.

Aunque no existen estadísticas oficiales sobre cuántas hipotecas con elevados loan to value se registraron en dicho periodo, durante la burbuja llegaron a representar el 18% de los nuevos créditos (todavía hoy copan más del 13% de las nuevas hipotecas, según el Banco de España). Quiere esto decir que muchos titulares de aquellos créditos en cuanto bajaron los precios de las viviendas se vieron atrapados en una situación de quiebra técnica, ya que su pasivo (la deuda pendiente por pagar por dicha hipoteca) era superior al valor del activo (el precio que obtendrían de la casa en caso de conseguir venderla).

Como es lógico, “saber que ni siquiera vendiendo la casa se va a poder saldar la deuda hipotecaria por la pérdida de valor sufrida por el inmueble es una especie de incentivo a no seguir haciendo frente a las cuotas del préstamo cuando arrecian las dificultades”, admiten desde una entidad financiera.

Al margen de esta situación por la que atraviesan los titulares de esas hipotecas, la estadística del INE puso de manifiesto cómo en 2014 siguieron registrándose más procesos de ejecución hipotecaria que el año anterior. De los más de 70.000 procesos relativos a viviendas, 44.682 correspondieron a casas propiedad de personas físicas (particulares) y de ellas, el 77,6% de los casos, o lo que es lo mismo un total de 34.680, fueron procesos en los que la casa objeto del proceso era la vivienda habitual de la unidad familiar, un 7,4% más que durante 2013.

Ejecución versus desahucio

Se trata de la situación más acuciante para las familias y un drama en cada uno de esos casos, pero el INE explicó ayer en su nota que no todas las ejecuciones de hipotecas que se inician e inscriben en el registro de la propiedad terminan con el lanzamiento o desahucio de sus propietarios, ya que el procedimiento judicial que se inicia en ese momento (y es lo que contabiliza la estadística) puede dar lugar a varias situaciones, como un acuerdo para reestructurar la deuda que evite la pérdida del inmueble por parte de sus propietarios.

Además, si se compara esa cifra de 34.680 viviendas habituales afectadas por un proceso de ejecución hipotecaria con el total de casas familiares existentes en España (18.362.000), el porcentaje de los que se ven afectados por un posible desahucio final apenas asciende al 0,18%. Otra forma de comparar la trascendencia de estos números es tomar como referencia las hipotecas constituidas en el periodo 2003-2013 sobre el total de fincas. En este caso, solo el 0,90% de las hipotecas constituidas iniciaron una ejecución hipotecaria en 2014.

Otro de los datos destacables de la estadística es comprobar cómo el 16,3% de las ejecuciones hipotecarias sobre viviendas del año pasado se iniciaron sobre casas nuevas y el 83,7% restante sobre usadas. En el caso de los inmuebles de nueva construcción, esa cifra supone un descenso del 4,3%, por su cada vez menor peso en el total del mercado; mientras que en el caso de los pisos de segunda mano representa un notable incremento del 8,2%.