Ventajas e inconvenientes del plan de ahorro 5

El Plan de ahorro a largo plazo (el Plan Ahorro 5) ya se puede comercializar desde el 1 de enero y seguramente empecemos a ver campañas para lanzar productos de este tipo a través de las redes comerciales de los bancos, por eso, hemos pensado repasar sus puntos fuertes y debilidades.

El beneficio de este producto consiste en que sus intereses están exentos de impuestos, siempre que se mantenga la inversión durante cinco años y para una aportación máxima de 5.000 euros anuales.

Para tener el beneficio fiscal, sólo se puede retirar el dinero al final del plazo en forma de capital. En caso de que se rescate antes el dinero o se incumpla el límite de aportaciones, la entidad deberá practicar una retención o pago a cuenta del 19% sobre los rendimientos.

Este tipo de productos puede instrumentarse a través de uno o sucesivos seguros individuales de vida a largo plazo (SIALP) o a través de depósitos y contratos financieros (CIALP). La entidad aseguradora o la de crédito deberán garantizar la percepción al vencimiento un capital equivalente al 85% de la suma de las primas satisfechas o de las aportaciones efectuadas.

¿Es el producto idóneo?

Aunque fiscalmente se encuentre exento, al tener que garantizar un mínimo del 85% de la inversión, en un escenario de tipos bajos como en el que nos encontramos, la rentabilidad que podemos esperar de este tipo de productos es escasa. Si, por ejemplo, la entidad invierte el dinero del plan en un bono del Estado español a cinco años, obtendría -hoy- una rentabilidad del 0,79%, a lo que habría que descontar los gastos del producto.

Por eso, hay que analizar si el plan de ahorro a largo plazo nos compensa y si se adapta a nuestras necesidades o si, por el contrario, nos resulta más rentable invertir en un producto que ofrezca un rendimiento mayor, aunque tengamos que pagar impuestos.

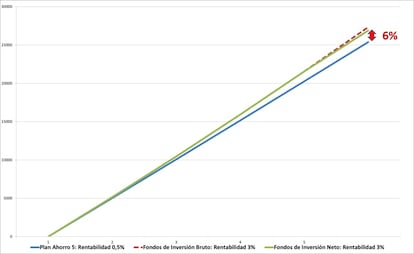

En el siguiente gráfico podemos ver la diferencia entre una inversión en un plan ahorro 5 con una rentabilidad del 0,5% y otra en un fondo de inversión con una rentabilidad media anual del 3%. La diferencia neta entre ambos productos es del 6%, suponiendo que el inversor aporta 5.000 euros anuales durante 5 años.