La revalorización de acciones de Europa puede ser mayor que en EEUU

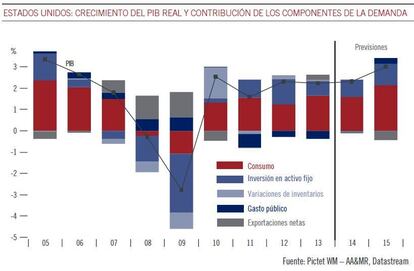

En EEUU, a pesar de los riesgos en el resto de economías, se han conjuntado los fundamentales favorables –política monetaria en pausa, pero todavía altamente acomodaticia; fuerte crecimiento de préstamos; pronunciado aumento de la riqueza de los hogares; altos beneficios empresariales; política fiscal neutral y robusto crecimiento del empleo. Además el impacto negativo del dólar al alza quedará neutralizado por los efectos beneficiosos de la caída de los precios del petróleo. Así que su economía puede crecer en 2015 al 3% -la mayor tasa desde 2005- y proporcionar soporte a la economía mundial, la cual puede crecer al 3,5%. De hecho la mayoría de compañías del índice S&P ha batido las expectativas de crecimiento de beneficios. Ahora bien, para todo el año, esperamos mayor volatilidad y que los beneficios aumenten aproximadamente 7%. Así que es previsible que la bolsa de EEUU se revalorice en torno a ese porcentaje.

Sin embargo la revalorización en acciones de Europa puede ser algo mayor, pues el crecimiento de beneficios de las empresas puede ser cercano doble dígito en la Unión Europea. Además en conjunto apostamos por compañías de valor, con generación de beneficios clara y flujo de caja positivo, valoradas por debajo de la media respecto a sus índices de referencia, de cada uno de los países. En el caso del sector del petróleo se han visto penalizaciones por la bajada del precio de esta materia prima y, aunque es pronto para entrar, podemos encontrar oportunidades durante 2015. Sin embargo, probablemente los bancos griegos pueden estar baratos, pero no solamente hay que valorar su precio.

La expansión cuantitativa tiene que ser un acicate.

En cualquier caso el programa de expansión cuantitativa del BCE es una excelente noticia y tiene que ser un acicate para la economía europea y servir de soporte a los mercados. Debe ayudar a anclar expectativas de inflación al alza y contribuir a relajar las condiciones monetarias reales. Además desvincula la acción de política monetaria de otros bancos centrales importantes, ejerciendo presión bajista sobre el Euro.

El BCE comprará bonos emitidos por gobiernos centrales de la Zona Euro y organismos e instituciones europeas en el mercado secundario. Probablemente pueda compensar potenciales pérdidas en deuda soberana de Alemania con retornos de deuda de otros países. Además es muy interesante el comentario de Draghi respecto que el BCE comprará deuda empresarial grado de inversión sin indicar de qué país. Un ejemplo puede ser la del ICO (Instituto de Crédito Oficial) en España e incluso CESCE (empresa de capital mixto, con mayoría del Estado y participación de bancos y compañías de seguros españolas para gestionar seguro de crédito a la exportación y proporcionar financiación de la expansión internacional). Se trata de deuda pseudo-gubernamental, con participación del Estado o con soporte implícito del mismo, de riesgo muy similar al soberano.

Sin embargo la política monetaria no puede resolver debilidades estructurales.

Es importante que la economía griega se vuelva a poner en marcha.

En este sentido lo más importante es que se encuentre una solución pronto para que la economía griega se vuelva a poner en marcha. En marzo tiene que pagar las pensiones y sin la extensión del crédito no podrá hacerlo. Hay que tener en cuenta que las pensiones en Grecia llegan a ser el soporte económico de hasta tres generaciones en los hogares. Además Grecia tiene vencimientos de deuda cercanos a diez mil millones de euros de aquí al verano. Así que, en un momento en que los partidos antieuropeos están ganando impulso, estamos al principio de una partida de póquer, donde cada uno enseña una primera o segunda carta. La UE exige a Grecia que cumpla los acuerdos adquiridos. Por su parte el nuevo gobierno de Grecia cuenta con un estrecho margen entre cumplir, renegociar los términos de su deuda o poner en peligro su economía. De momento trata de sacar adelante ideas innovadoras, como ligar la devolución de la deuda al crecimiento de su PIB. En este sentido su PIB real, tras 18 trimestres de contracción entre 2009 y 2013, ha registrado varios trimestres de expansión y creció a finales de 2014 a un ritmo cercano al 3%. Por otra parte, su presupuesto primario, -excluyendo pago de intereses-, está casi equilibrado, una condición necesaria para la estabilización de su deuda pública. Sin embargo durante las primeras semanas de este año la economía griega se ha estancado, con salidas más de 10.000 millones de euros de depósitos, aproximadamente 6% del total de los mismos en los bancos griegos.

De todas formas hoy día es posible pero no probable una salida de Grecia de la Zona Euro. Además no existe un mecanismo ni procedimiento para que un país salga del Euro y no creemos que exista ningún país en la misma situación, con un endeudamiento público sobre PIB del 180% y escaso peso relativo. Es más relevante el mensaje que se enviaría con la salida de un país miembro y su efecto en la economía de la Zona Euro. En cualquier caso España ha aportado 26.000 millones de euros para el rescate de Grecia y conviene ver cómo queda su devolución para los próximos años.

Luis Sánchez de Lamadrid, director general de Pictet WM en España.