La troika y el Espirito Santo

Con el rictus de alguien que habla de las consecuencias de un terremoto, Mario Draghi se congratuló el pasado jueves de que la crisis del Banco Espirito Santo no derivase en una crisis sistémica. “Evento” o “incidente” fueron las palabras elegidas. Es la tónica habitual; con Bankia, con la CAM, etcétera etcétera. Los bancos pasan los test de estrés, son sólidos como una roca hasta que, pop, implosionan y se convierten en triste arenilla.

Llama la atención que eso suceda en Portugal. Con cierta candidez, pensaba yo que bajo la supervisión de la troika, la banca de los países intervenidos estaría mirada con lupa. Pero, al parecer, la modificación de la legislación laboral, las privatizaciones y el recorte de gasto público no dejaron tiempo a la Comisión Europea ni al FMI ni al Banco Central Europeo, de supervisar qué sucedía con el primer banco cotizado del país. Aquí, su último informe sobre el progreso del rescate.

De hecho, al parecer la troika no tenía tiempo ni siquiera de leer la prensa. En diciembre el Wall Street Journal publicaba que un fondo de inversión de Banco Espirito Santo había invertido en deuda del propio banco el 80% de los activos gestionados: 6.000 millones de euros en menos de dos años. Que un banco con acceso ilimitado al dinero del BCE (y que CR7 mediante pagaba tipos de interés fuera de mercado) recurra a chapuzas de este calibre es sospechoso, o al menos a mí me lo parece. Tampoco se enteró nadie en Lisboa de que la primera teleco del país prestó 847 millones (cantidad equivalente al 30% de su valor de mercado a cierre de diciembre) a una sociedad de la familia propietaria de un banco.

Cabe recordar que el caso Espirito Santo no saltó por intervención de la entidad, sino porque una de las sociedades de la compleja estructura del grupo dejó de pagar sus deudas. Eso sí, en la ampliación de capital que registró en mayo sí advertía de “irregularidades materiales” en las cuentas de la sociedad matriz. Pero la entidad, con ayuda de los colocadores, Morgan Stanley y UBS, vendió las acciones sin problemas.

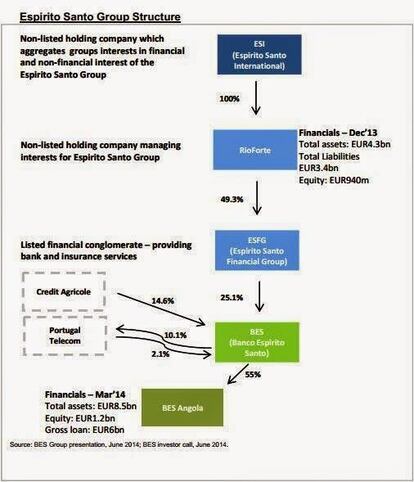

En descargo de nuestros supervisores cabe decir que la estructura societaria de BES es extremadamente compleja, y que la crisis saltó en dos entidades sobre las que ni el Banco de Portugal ni la troika ni el BCE tenían capacidad supervisora: Rioforte y ESFG, que ni son bancos ni son portugueses.

Flaco consuelo para el contribuyente que de momento ha adelantado 4.400 millones para el rescate. La cifra debería ser minorada por la banca y por la subasta de los activos del “banco malo”, y después de contar con las quitas a deuda subordinada y accionistas.

En conclusión, en Portugal han mostrado un nuevo método para quebrar bancos, con dos ramificaciones. Una es que, como explican en esta entrada, los bancos gozan de un cierto grado de garantía y de apoyo público por su carácter sistémico (como el aval a los depósitos o el acceso al Banco Central), pero casi siempre son más espabilados para ocultar sus malas prácticas que los supervisores para detectarlas. El puzzle sobre cómo contener las crisis sin acabar apoyando a quien peor hizo las cosas está lejos de resolverse, sobre todo ahora que muchos Gobiernos necesitan como el comer que se reactive el crédito.

La otra lectura es que Espirito Santo emitía señales sospechosas con el país bajo la severa batuta de la troika. Y ni de este modo los supervisores consiguieron detectar que el mayor banco cotizado del país estaba quebrado. Un palo para la confianza que se compensa porque el mercado no le ha dado por hacer demasiada sangre fuera de Portugal. Pero el argumento de que en los países rescatados (o medio rescatados, como nosotros) la banca está saneada ha quedado obsoleto.