La banca: la destrucción y su recomposición

El peso que tiene el sector bancario en el selectivo español es tan desmesurado, que cualquier gestor de bolsa española no le queda más remedio que analizar los bancos españoles por muy difíciles que sea valorarlos.

Después de las ampliaciones de capital realizadas por casi todos ellos, la contabilización de las pérdidas de préstamos concedidos en la burbuja inmobiliaria española, las provisiones realizadas por el incremento de la mora, y la puesta en funcionamiento del nuevo marco regulatorio del sector con más exigencias de capital y por lo tanto, menores ROEs estructurales, la “foto” del sector empieza a ser más fiable.

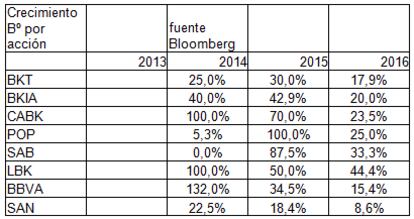

Los beneficios deberían dar un salto muy relevante en los próximos años, el consenso de analistas espera crecimientos de más del 100% en: BBVA, CaixaBank y Liberbank. El único banco que no tendría crecimiento según el consenso de Bloomberg sería Banco Sabadell.

Sin embargo, no nos podemos quedar en el crecimiento del beneficio ya que el beneficio de 2013 está totalmente distorsionado por las elevadas provisiones exigidas por el Banco de España en 2012 y 2013 y la débil situación de los balances. Así, si echamos un vistazo a la valoración en términos de PER y de su valor contable (Precio / Valor en Libros) que muestro en la siguiente tabla, nos damos cuenta que: El PER al que cotizan la mayoría de los bancos este 2014 está entre un 16% y un 56% por encima de lo razonable, que para ROEs del en torno del 10%, debería ser de 10x-12x. Y su valoración con respecto a lo que dicen los libros que valen, pasa de bancos que cotizan con un descuento del 20% como Liberbank, a bancos como Bankinter o Bankia que cotizan un 35%-40% por encima de su valor contable.

Los ratios de PER se normalizan a partir de 2015, que aunque todavía caros, cotizan a ratios más razonables, y es en 2016, donde los bancos españoles cotizarían más en línea con sus ratios históricos y los ratios a los que cotiza el resto de la banca europea. Está claro que se necesita algo de paciencia con los resultados de la banca. En cualquier caso, no hay que descartar que los bancos sorprendan positivamente al mercado en la generación de beneficio, todo dependerá del grado de fortaleza de la recuperación de la economía española.

El ratio de Precio / Valor Contable, muestra que para retornos sobre los recursos propios del en torno del 10%, la banca española no está especialmente cara, ya que cotizan de media ligeramente por encima de 1 vez, sin embargo, el ratio Precio / Valor en Libros, refleja la valoración contable de los bancos incluyendo los fondos de comercio de las adquisiciones realizadas en el pasado. El fondo de comercio es muy relevante en los dos grandes bancos españoles (BBVA y Santander), ya que han realizado adquisiciones muy relevantes en el pasado cuyo valor en libros no refleja solo el valor contable de los bancos adquiridos, si no el precio pagado por esos bancos, que en su mayoría están realizados sustancialmente por encima de su valoración en libros.

Como se puede ver en la siguiente tabla de un informe del sector bancario español de Citigroup, el Precio/Valor Tangible Contable, muestra que tanto el BBVA como el Santander, son de los bancos más caros (si solo mirásemos este ratio bursátil)

En el gráfico que muestro a continuación, se observa con nitidez quienes han sido los ganadores y los perdedores del sector bancario cotizado, en la crisis financiera y económica española.

CaixaBank y Bankinter aun estando un 15% y un 30% por debajo de los niveles máximos que alcanzaron en 2007, son los que mejor comportamiento han tenido. En el lado negativo, Bankia ha perdido un 97% de su valor en bolsa a pesar de las subidas de los últimos meses y Banco Popular ha perdido un 88% con respecto a los niveles a los que llegó a cotizar en 2007. Tremendo.

La pérdida de valor es en algún caso irrecuperable, ya que la caída de algunas de las cotizaciones no las dejan más baratas, si no que explica la destrucción de valor del pasado por la crisis económica y bancaria en España. A partir de 2014, todos los bancos empiezan de nuevo a crear su historia de crecimiento y creación de valor para sus accionistas, porque lo perdido, perdido está. Sin embargo, el futuro no es tan oscuro, de los errores se aprende, y seguro que habrá mejor gestión de la banca con el fin de hacer crecer el beneficio y el valor de las acciones.

Como gestor de Renta 4 Bolsa FI, el fondo de renta variable española de Renta 4 Gestora, mantengo acciones de Bankinter, CaixaBank, BBVA, Santander, Bankia y Liberbank, pero el peso del sector bancario en la cartera del fondo es muy inferior al peso que tiene el sector en el Ibex 35. En el pasado, al fondo le ha ido muy bien no haber tenido muchos bancos en cartera, pero en los últimos meses lo están haciendo mejor que el resto del mercado. Obviamente, confío en que las compañías no financieras que tengo en cartera sigan batiendo el comportamiento del sector bancario español, de ahí mi posicionamiento actual.

Javier Galán, Gestor de Renta Variable Europea de Renta 4 Gestora